Muitas pessoas se interessam em saber quanto rende 1 milhão na poupança. Porém, a poupança entrega um resultado muito inferior à outras opções até mais seguras que ela. É verdade que 1 milhão de reais é muito dinheiro, mas precisamos saber como investi-lo.

Neste artigo, você vai entender quanto rende 1 milhão na poupança e quais são as outras opções (seguras e mais ousadas) de investir este valor.

A verdade é a poupança é uma opção muito defasada no mercado.

Infelizmente, milhões de brasileiros ainda estão perdendo dinheiro neste investimento.

Pensando em facilitar a sua leitura e navegação, preparamos este guia:

- Quanto Rende 1 Milhão de Reais na Poupança?

- Quais Investimentos São Melhores Que a Poupança?

- Onde EU Investiria 1 Milhão de Reais?

- Como Investir Com Pouco Dinheiro?

- É Possível Viver de Renda Com 1 Milhão de Reais?

Este texto é profundo e pode te ajudar a ganhar mais dinheiro investindo. Quer baixá-lo para ler melhor depois? Deixe o seu e-mail aqui embaixo!

Quanto Rende 1 Milhão de Reais na Poupança?

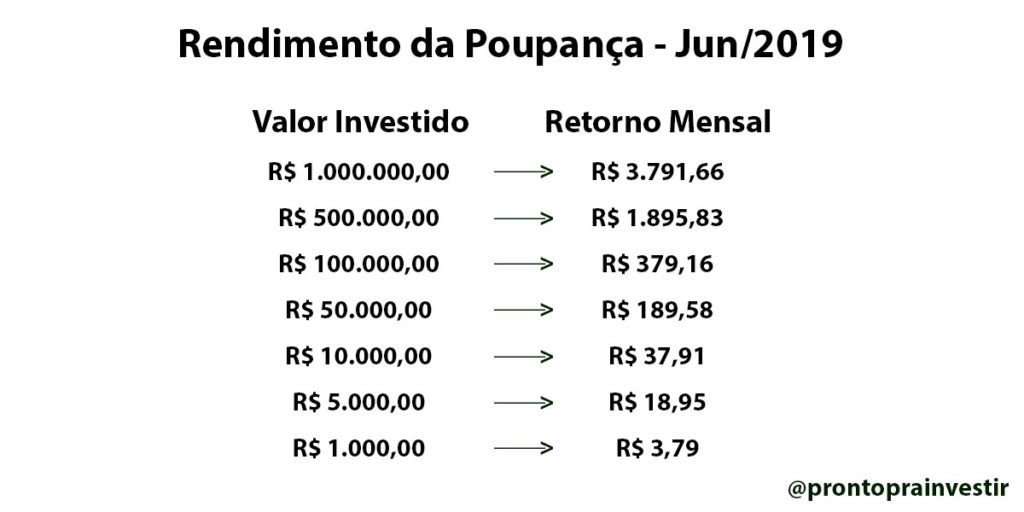

A poupança rende hoje 4,55% ao ano.

Então, 1 milhão de reais investidos na poupança rende aproximadamente R$3.791,66 por mês.

Porém, temos de considerar o efeito da inflação sobre este valor.

Normalmente, a inflação é medida pelo índice IPCA. O IPCA mede quanto o seu dinheiro se desvaloriza no tempo, considerando que tudo fica cada vez mais caro.

Lembra do preço da gasolina há alguns anos atrás? Hoje, por exemplo, com R$100,00 reais você não consegue comprar o tanto de gasolina que conseguiria há alguns anos.

Nos últimos 12 meses, a inflação ficou em 4,66% ao ano. Ou seja, quem deixou o dinheiro rendendo na poupança neste período perdeu dinheiro!

O valor investido na poupança se desvalorizou mais do que a rentabilidade que o investidor teve.

Por isso, costumo dizer em nosso Instagram que “poupança nem é investimento”.

Não sei se você gosta de perder dinheiro, mas se quer aprender como investir de forma segura e rentável, separei alguns investimentos logo adiante.

Quais Investimentos São Melhores Que a Poupança?

Existem vários investimentos tão ou mais seguros e que são melhores que a poupança.

Portanto, vou abordar os principais aqui, para te ajudar a sair de vez dela.

Tesouro Direto

O Tesouro Direto é uma plataforma de investimentos do Governo Federal. Dessa forma, através dele você empresta o seu dinheiro para o governo e recebe juros por isso.

Apesar de poder parecer estranho emprestar dinheiro ao governo, essa modalidade de investimento é a mais segura do país.

Pensa comigo, o que é mais fácil quebrar: os grandes bancos ou o próprio Brasil? Provavelmente, antes do país quebrar, os bancos já estariam falidos.

Então, qualquer investimento realizado no governo é muito mais seguro que qualquer outra opção, incluindo a poupança!

Para investir no Tesouro Direto, você tem que criar uma conta em uma Corretora de Valores. Através dela, você poderá investir o seu dinheiro com mais segurança e mais retorno que a poupança.

Em sua conta na corretora, você poderá selecionar o título público, a quantidade e o valor que você tem disponível.

No Tesouro, existem 3 tipos de títulos públicos:

- Tesouro Pós Fixado

- Tesouro Pré Fixado

- Tesouro Ipca +

Cada investimento possui suas características:

Tesouro Pós Fixado

Existe apenas uma opção de título público Pós Fixado.

Um título pós fixado é aquele em que a sua rentabilidade depende de alguma taxa. Portanto, o Tesouro Selic é pós fixado pois rende exatamente a taxa Selic.

Como não sabemos em quanto ficará a taxa Selic (taxa básica da economia) nos próximos meses, o investimento é pós fixado. Você sabe quanto vai receber (exatamente a taxa Selic), mas não sabe o valor de antemão.

Este título é recomendado para você criar o seu Fundo de Emergência.

De todos os títulos do Tesouro Direto, ele é o único que você retira quando quiser sem nunca ter nenhuma variação no valor.

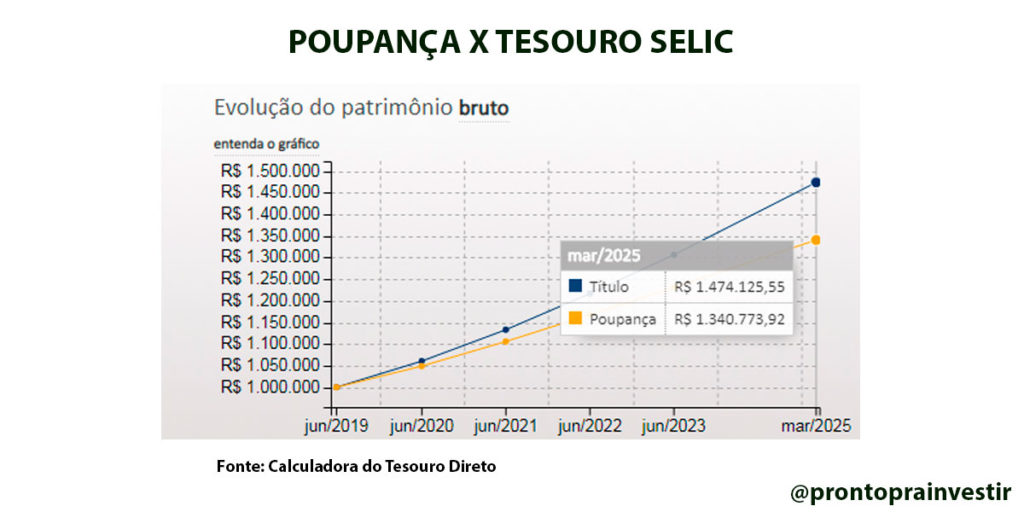

Vamos à uma simulação entre o Tesouro Selic e a Poupança até 2025:

Você consegue fazer mais simulações na Calculadora do próprio Tesouro Direto.

Tesouro Pré Fixado

Já o Tesouro Pré Fixado é aquele em que você sabe exatamente a taxa que receberá. Assim, o investimento não depende de outro fator.

Dessa forma, ao comprar o Tesouro Prefixado 2022 ou o Tesouro Prefixado 2025, você tem as taxas exatas que você receberá.

Hoje, o Prefixado 2022 paga 6,34% ao ano e o Prefixado 2025 paga 7,23% ao ano.

Ao comprar estes títulos e segurá-los até o seu vencimento, você receberá exatamente o valor descrito no dia da compra.

Assim, o Tesouro Prefixado é recomendado para quem busca uma rentabilidade exata, sem nenhuma variação.

Normalmente, os títulos Prefixados possuem um prazo mediano, entre 3 e 7 anos.

Tesouro IPCA+

Este é um título híbrido. Assim, possui tanto uma parte Prefixada, como uma parte Pós Fixada em sua composição.

A parte pós fixada se refere ao Ipca, índice que mede a inflação em nosso país.

Inflação, de forma bem simplificada e superficial, é o aumento dos preços em geral que ocorre mês após mês.

Provavelmente, você se lembra de algum item que era muito mais barato há alguns anos.

Para se proteger dos efeitos da inflação, você pode investir no Tesouro IPCA +. Assim, você receberá o valor da inflação, acrescido de uma taxa de juros.

Além disso, é possível investir para receber juros semestralmente. Assim, parte do seu retorno é depositado de 6 em 6 meses em sua conta.

Para cupons semestrais, existem 3 vencimentos: 2026, 2035 e 2050.

A outra opção é resgatar todo o investimento somente no final do período. Para resgate no vencimento, você pode optar entre 2024, 2035 e 2045.

CDB

A segunda modalidade tão segura quanto a poupança e que pode ser muito mais rentável é o CDB.

O Certificado de Depósito Bancário é um investimento onde você empresta seus recursos para bancos.

Porém, evite realizar este investimento através dos bancos tradicionais. Eles costumam pagar muito pouco nestes empréstimos.

O ideal é abrir conta em uma Corretora de valores, onde você terá opções de diversos bancos, vencimentos e rentabilidades.

Da mesma forma que o Tesouro Direto, o CDB pode ter 3 modalidades:

- CDB Pós Fixado

- CDB Prefixado

- CDB IPCA+

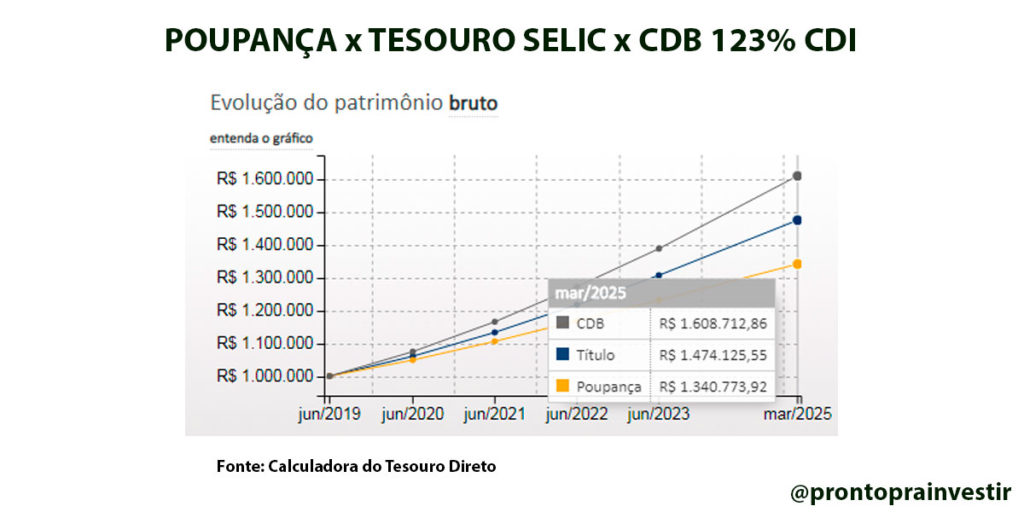

O CDB em um período longo, para mais de 5 anos, pode render facilmente 123% do CDI, rentabilidade encontrada nas corretoras:

Fundo de Investimento

Além do CDB e do Tesouro Direto, uma opção muito conhecida para fugir da poupança é o Fundo de Investimento.

Porém, não adianta investir nos fundos que os gerentes do banco te oferecem! Apesar de falarem que são ótimas opções, a grande maioria é muito pior que a poupança.

Então, mais uma vez, indico aqui que você abra sua conta em uma corretora. Veja, além da rentabilidade do fundo, qual é a taxa de administração do mesmo.

Inclusive, alguns fundos de investimento cobram taxa de performance (o que em muitos casos não faz sentido nenhum para mim).

Dentro desta classificação, há fundos de diversos tipos, como: Fundo Multimercado, Fundo de Renda Fixa, Fundo DI, Fundo de Ações e etc.

Para substituir a poupança, você pode investir em fundos DI e de renda fixa.

Verifique também qual a liquidez do fundo. Ou seja, quantos dias demoram para o dinheiro cair em sua conta após o pedido de resgate.

Existem fundos que você pode resgatar no mesmo dia. Então, vale muito a pena se tiver uma rentabilidade próxima à Selic com uma taxa de administração baixíssima.

LCI/LCA

As Letras de Crédito Imobiliário e as Letras de Crédito do Agronegócio, também podem ser ótimas opções para investir o seu dinheiro.

Não me canso de repetir que não adianta utilizar estes produtos pelos grandes bancos.

Se você ainda não conhece, estas duas opções são bem parecidas e possuem isenção do imposto de renda.

Então, na renda fixa para o curto prazo, normalmente são as melhores opções do mercado!

O LCI é um investimento voltado para o crédito imobiliário. Então, você empresta dinheiro para uma instituição financeira que direcionará o mesmo ao mercado imobiliário.

Já o LCA possui um funcionamento parecido. Porém, é voltado para o agronegócio.

O governo estimula estes investimentos através da isenção do imposto de renda, para que esses mercados possam se desenvolver mais.

Normalmente, tanto a LCI quanto a LCA são oferecidos pagando uma porcentagem do CDI. Mas, existem algumas opções atreladas ao IPCA também.

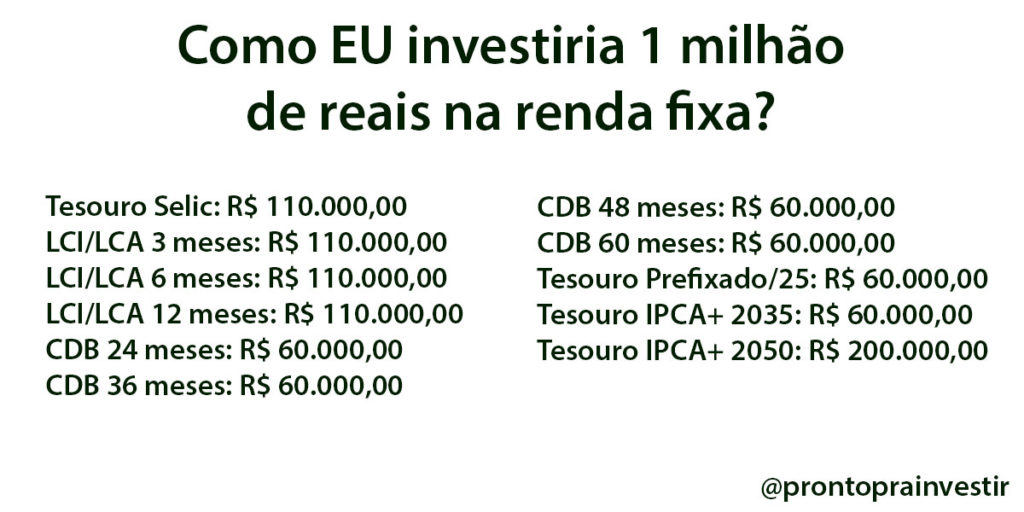

Onde EU Investiria 1 Milhão de Reais?

Considerando apenas renda fixa, abaixo está como eu dividiria o investimento.

E Por que Essa Divisão?

Primeiramente, utilizaria o Tesouro Selic como o meu Fundo de Emergência, já que podem acontecer imprevistos com todos nós.

Antes de se preocupar em quanto rende 1 milhão de reais, me preocuparia em como me proteger de eventualidades.

Para dividir o restante do dinheiro, optaria por colocar em prazos subsequentes. Ou seja, ir investindo para prazos menores e ir aumentando os prazos.

De acordo com os prazos, utilizaria cada produto que mostrei na imagem. Os investimentos LCI/LCA tendem a ser melhores para o curto prazo.

Já o CDB e até o próprio Tesouro Direto, poderiam ser mais rentáveis em um prazo maior.

Para prazos tão longos, o Tesouro Direto pode ser bastante eficiente.

Assim, colocaria grande parte do dinheiro no Tesouro IPCA+ 2050, me protegendo da inflação e recebendo juros semestrais.

Em até 1 ano, já teria disponível para resgatar R$ 440.000,00 reais. Então, poderia reinvestir esse dinheiro de acordo com a minha nova realidade, verificando quais seriam as melhores opções a partir dali.

Como Investir Com Pouco Dinheiro?

Você já deve ter visto a importância de abrir conta em uma corretora. Pois, todos os investimentos que citei aqui podem ser acessados por ela.

Então, após abrir a sua conta, você mesmo tomará todas as suas decisões sobre o seu dinheiro.

Existem, como já abordei anteriormente, opções de investimento para valores muito baixo, como no Tesouro Direto.

Dessa forma, a partir de R$ 35,00 reais você já consegue investir o seu dinheiro e receber juros por este empréstimo.

Uma grande diferença entre Rico vs Pobre, é que os ricos colocam o seu dinheiro para trabalhar e gerar renda passiva.

Renda passiva, é aquela em que você não precisa trabalhar para conseguir. Assim, os investimentos são uma ótima fonte de renda passiva.

Se você quer saber Como Ficar Rico, uma ótima forma é aprendendo a investir. Através dos investimentos, você coloca o juro composto para trabalhar por você, multiplicando o seu dinheiro sem nenhum esforço.

O ideal é que você comece a investir, mesmo que pouco, o quanto antes. Desse jeito, com o tempo você já terá o hábito de investir.

Ao passar a ganhar mais, será muito mais fácil continuar investindo e enriquecer através dos seus próprios investimentos.

É Possível Viver de Renda Com 1 Milhão de Reais?

Essa resposta varia muito das necessidades e características de cada um.

Por exemplo, se você quer morar em uma capital bem movimentada como São Paulo, é bem provável que não dê para viver de renda com este valor.

Porém, caso queira/more em uma cidade menor, com o custo de vida muito baixo, pode ser provável que dê.

Então, temos que saber a diferença entre o que é possível e o que é provável.

É possível viver de renda com 1 milhão de reais? Sim. Porém, dependendo de onde você morar e qual é o seu padrão de vida, é provável que não.

Particularmente, com o estilo de vida que quero levar, eu não conseguiria viver de renda com este valor, já que quero ter filhos, morar em um bairro bacana e ter qualidade de vida alta.

Principalmente, porque temos que considerar a inflação corroendo este dinheiro no tempo.

Além disso, opções mais conservadoras, como o Tesouro IPCA +, dão um retorno bruto de aproximadamente 4% ao ano hoje.

Considerando 4% no ano sobre 1 milhão de reais, dá um valor mensal de uns 3.300 reais de renda.

Mas, ainda há o imposto de renda sobre este valor, o que iria diminuir ainda mais este retorno no período de um mês.

Por que não continuar trabalhando e aumentando ainda mais o valor antes de querer viver de renda?

Por isso, acho essencial trabalhar com o que gostamos. Dessa forma, ficamos motivados a trabalhar todos os dias para alcançar os nossos sonhos e ter uma vida melhor no futuro.

Agora, quero saber de você!

Agora que você viu quanto rende 1 milhão de reais na poupança e em vários investimentos, me fale: Com 1 milhão de reais, você conseguiria viver de renda?

Quanto você precisa ter de renda no mês para se considerar “aposentado(a)”?

Responda comentando no final da página!

Acredito que você pode se interessar por outros artigos aqui do blog, como:

Obrigado!