Tesouro IPCA com juros semestrais é apenas uma das opções do Tesouro Direto. Entender se este investimento vale a pena é essencial para o investidor iniciante melhorar seus resultados no mercado financeiro.

Olá, sou o Arthur do Pronto Pra Investir.

Hoje, vou responder uma dúvida muito comum de investidores iniciantes: “Tesouro IPCA com Juros Semestrais vale a pena?”.

O Tesouro IPCA é uma das opções do Tesouro Direto, mas temos que ter cuidado porque apesar de seguro é possível perder dinheiro neste investimento.

Não se assuste, já te explico melhor daqui a pouco.

Para facilitar a sua navegação, dividi este texto em tópicos:

- Tesouro IPCA com Juros Semestrais vale mesmo a pena?

- Quais são os riscos envolvidos neste investimento?

- Como escolher um título do Tesouro Direto?

- Por que ter um Tesouro IPCA com Juros Semestrais?

- O Tesouro Tem Imposto de Renda? Como Funciona?

- Quais as Taxas Envolvidas?

- Como Investir – na Prática?

Tesouro IPCA com Juros Semestrais Vale a Pena?

Se você ainda não entende direito, o Tesouro IPCA é uma das opções de investimento do Tesouro Direto, plataforma do governo federal para receber empréstimos.

Dessa forma, quando você faz um investimento no Tesouro, você está emprestando dinheiro ao governo, que o utilizará em várias frentes.

Por ter garantia do Tesouro Nacional, o Tesouro Direto é risco zero. Ou seja, não há outra opção mais segura que o Tesouro Direto.

Embora você precise tomar cuidado com outros riscos, que vou abordar daqui a pouco…

Dito isso, preciso te dizer, que o Tesouro IPCA vale sim a pena, desde que você saiba para o que está utilizando o investimento.

Para investir bem, não basta você entender o que são as siglas ou como determinado investimento funciona.

Você precisa saber qual a melhor forma de utilizar esse investimento na sua carteira, não só entender o que ele é ou como funciona.

O Tesouro IPCA vale a pena quando você busca um investimento seguro para a sua aposentadoria e sabe que não irá precisar do dinheiro no curto e médio prazo.

Hoje, mesmo com as taxas de juros bem baixas, o Tesouro IPCA ainda tem ótimas taxas se compararmos com países desenvolvidos.

Assim, ao investir no Tesouro Direto e emprestar dinheiro para o governo brasileiro, você ganhará muito mais do que ao emprestar ao governo americano, por exemplo.

Então, por enquanto o Tesouro IPCA vale a pena, mas em pouco tempo talvez isso não seja possível, principalmente, se você não souber investir com a estratégia certa agora.

Entender que o Tesouro IPCA faz parte de algo muito maior e tem que ser inserido em uma carteira diversificada é essencial para ter bons resultados.

Quais São os Riscos Envolvidos neste Investimento?

Basicamente, como falei, o Tesouro IPCA tem risco zero no mercado.

Porém, isso não significa que você não possa perder dinheiro investindo em Tesouro IPCA.

“Como assim, Arthur? Como um investimento pode ser o mais seguro do mercado e ainda assim ter como ter prejuízos?”

É simples. As taxas de juros estão variando diariamente no mercado.

Como o Tesouro IPCA oferece uma rentabilidade parte prefixada e parte pós fixada, essa parte prefixada pode alterar e muito o valor do título.

Bom, isso pode ser bom e pode ser ruim. Para você ter ideia, só em 2019 um Tesouro IPCA teve um retorno de mais de 58% em 12 meses.

Isso bateu os Fundos Imobiliários e as Ações.

Mas você precisa entender que tanto o Tesouro Prefixado, quanto o Tesouro IPCA podem ter grandes variações.

Ou seja, se você segurar o título até o final do vencimento, você recebe exatamente o que você combinou com o governo.

Porém, ao vender antecipadamente, você pode ter um ganho muito alto ou pode ter prejuízo.

Então, essa pode ser uma aposta sem riscos, desde que você compre com um dinheiro que você não vai precisar.

Assim, se o título se desvalorizar, você segura o título até o final e ganha exatamente o que combinou. Já se ele se valorizar, você pode fazer uma venda antecipada com lucro.

O importante é saber qual título escolher e comprá-lo com um dinheiro que não vai precisar.

Tesouro IPCA vale a pena, mas Faça seu Fundo de Emergência Antes!

Um ponto importante antes de começar a investir em Tesouro IPCA ou mesmo na Bolsa de Valores, que é de Renda Variável, é fazer seu Fundo de Emergência.

O fundo de emergência vai ser um dinheiro que você vai deixar investido para se proteger de alguma eventualidade que pode acontecer.

Exemplo: problemas de saúde, desemprego, desempenho ruim em seus negócios e eventuais emergências que todos estamos suscetíveis.

E quanto você precisa investir para compor seu fundo de emergência? Pelo menos 6 meses dos seus gastos mensais.

Então, multiplique 6 meses dos seus gastos e invista esse valor no Tesouro Selic, que é a opção mais adequada para esse objetivo.

Infelizmente, muitas pessoas começam a investir em Renda Variável antes de criar um fundo de emergência.

Se você fizer isso, com certeza terá problemas, já que no curto prazo a renda variável varia muito e você poderá precisar resgatar o dinheiro.

Além disso, evite colocar o dinheiro do fundo de emergência em outras opções para ter mais retorno.

Afinal, uma carteira de investimentos tem que ser equilibrada entre a busca da segurança e a busca pelo retorno.

Esse é um dos aprendizados mais importantes que dou no Plano da SUA Liberdade Financeira, meu curso online.

E aí você pode estar se perguntando: “Diante das várias opções, como escolher um Tesouro IPCA?”

Vamos lá!

Como Escolher um Tesouro IPCA no Tesouro Direto?

A parte da escolha de um título ou qualquer outro investimento é a parte mais importante para o sucesso do investidor.

Pode parecer óbvio, mas muitas pessoas associam o sucesso de um investidor ao seu conhecimento sobre os investimentos.

Por exemplo, muita gente sabe exatamente o que é o Tesouro IPCA, como funciona, se tem imposto de renda, se não tem, mas na hora de investir faz besteira.

Assim, mesmo que essas pessoas entendam sobre o investimento, não sabem como escolher ele da melhor forma possível.

O seu resultado não está no seu conhecimento, mas sim nos investimentos que você escolhe para a sua carteira.

Ou seja, é melhor uma pessoa que entende pouco, mas seleciona bem, do que uma pessoa que entende muito mas não sabe escolher os investimentos.

Não é atoa que o quinto pilar (ou quinto módulo) do Plano da SUA Liberdade Financeira é focado em montar a carteira.

Então, como escolher o título do Tesouro IPCA?

Primeiramente, você precisa entender qual o seu objetivo. Como é de longo prazo, costumam ser boas opções para aposentadoria.

Nossa jornada como investidor é dividida entre o momento de acumulação e o momento de usufruir de nossos investimentos.

Se você ainda tem um tempo bom até começar a utilizar os rendimentos, as rendas extras que vamos fazer investindo, recomendo que invista em um que não paga juros semestrais.

Por que? Nestes casos, o seu patrimônio irá se valorizar muito mais, já que terá ao seu lado o efeito dos juros compostos.

Assim, você fica mais tempo sem receber parte dos resultados, mas quando recebe, pega um montante muito maior no final.

Porém, você pode ter tanto o Tesouro IPCA com Juros Semestrais, quanto sem Juros Semestrais…

Nada impede que você tenha mais de um título do Tesouro Direto.

Se estou dando uma mentoria para uma pessoa que já está colhendo os frutos, ajudaria ela a montar uma carteira mais voltada aos rendimentos.

Mas no seu caso, que eu não sei qual é, você pode inserir as duas estratégias na sua carteira, sem problemas.

Afinal, como o valor mínimo do Tesouro IPCA com Juros Semestrais é muito baixo, fica bem fácil de diversificar a carteira.

Com menos de 100 reais você consegue comprar 2 títulos completamente diferentes do Tesouro Direto.

Lembrando sempre da importância do Fundo de Emergência montado antes de fazer esses investimentos aqui.

Ao investir, estamos sempre equilibrando risco e retorno.

Então, como na busca de um retorno melhor, também iremos correr um risco maior, precisamos começar pela segurança.

Além disso, temos também o Tesouro Prefixado, que também poderia ser inserido em sua carteira de investimentos, mas com uma estratégia diferente.

E aí você pode estar me perguntando: “Se meu foco é ter esse resultado no futuro, por que ter um Tesouro IPCA com Juros Semestrais?”

Com o tempo, provavelmente você começará a investir em opções ainda melhores que o Tesouro, elevando seu risco.

Naturalmente, você irá ter mais conhecimento sobre o mercado e terá mais segurança para investir em opções mais arriscadas.

E aí, neste momento, você pode utilizar a renda extra que vem do Tesouro IPCA para destinar à outros investimentos.

Eu, por exemplo, comecei a investir saindo da poupança e investindo em um CDB do Bradesco, que na época era bem ruim por sinal.

Hoje, possuo uma parte da minha carteira na Bolsa de Valores. Isso, também deve acontecer contigo daqui um tempo.

Imposto de Renda no Tesouro IPCA com Juros Semestrais

E agora, vamos entender melhor como funciona o imposto de renda no Tesouro IPCA e no Tesouro Direto em si.

Basicamente, preciso deixar bem claro que mesmo tendo a cobrança do imposto de renda o Tesouro vai render mais do que a poupança.

Vejo que muitos não gostam de pagar imposto de renda, e eu também não gosto.

Porém, o que importa não é pagar ou não pagar imposto, mas sim, o quanto de lucro você coloca no bolso ao investir.

Ou seja, eu prefiro investir no Tesouro IPCA e colocar 1.000 reais de lucro no bolso, depois de pagar imposto do que investir em Poupança e colocar 300 reais de lucro.

Faz sentido pra você?

Bom, então, como funciona o imposto de renda no Tesouro IPCA e no Tesouro Direto em geral?

Primeiramente, ao investir em Tesouro Direto você não será obrigado a fazer a declaração anual do imposto de renda.

Ou seja, uma pessoa que não precisa declarar IR, ao investir em Tesouro Direto não passa a ser obrigada.

Porém, uma vez que você for obrigado a declarar, você precisa declarar tudo que você tem, inclusive os investimentos no Tesouro.

Já o pagamento de imposto de renda você tem que realizar, mas eu tenho uma boa notícia para você: é tudo automático.

Quando você investe no Tesouro IPCA, ou nos outros títulos do Tesouro Direto, você paga o imposto automaticamente quando resgata os títulos ou no vencimento.

Quanto de Imposto de Renda Irei Pagar no Tesouro IPCA com juros semestrais (ou sem)?

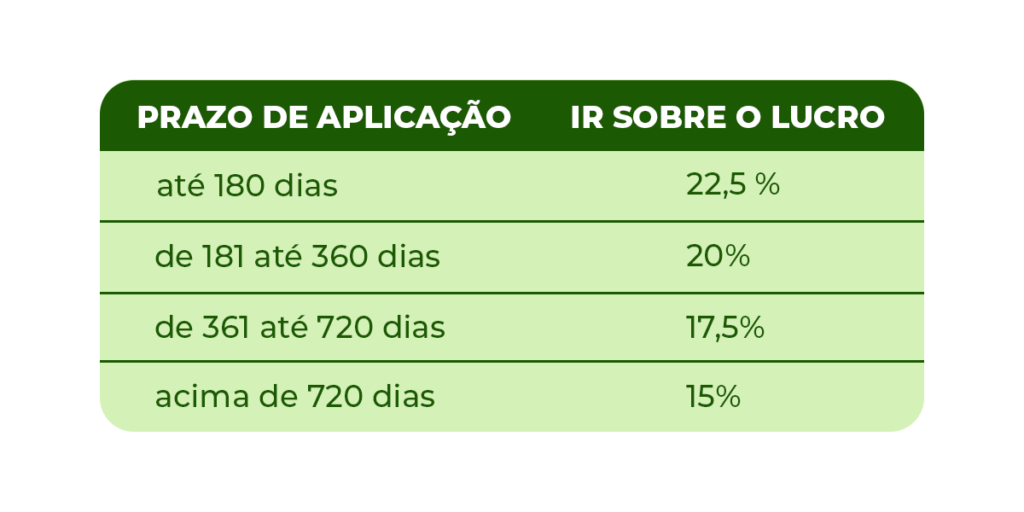

Essencialmente, o valor a ser pago depende da data de resgate (ou vencimento) do título que você investiu e vai seguir a tabela abaixo:

Ou seja, quanto mais tempo você ficar com o investimento, menor será o imposto de renda a ser pago no resgate/vencimento.

Assim, ainda que o título do Tesouro tenha seu vencimento em 2055, ao resgatar em até 6 meses, você pagará 22,5% sobre o lucro que teve.

Lembrando que o imposto de renda é pago automaticamente no resgate e só incide sobre o lucro do investimento.

A melhor forma de pagar menos imposto de renda, neste caso, é segurar seus investimentos pelo maior prazo possível.

Além disso, no Tesouro IPCA, como já falei, não podemos investir dinheiro que vamos precisar no curto prazo.

Afinal, existem oscilações diariamente no valor dos títulos, o que pode te prejudicar se você resgatar antecipadamente.

E aí, vamos para as taxas envolvidas neste investimento.

Quais as Taxas Envolvidas no Tesouro IPCA?

Podem existir duas taxas ao investir no Tesouro IPCA, dependendo da Corretora de Valores que você vai utilizar para acessar os investimentos.

Dessa forma, existe uma taxa que você vai ter que pagar de qualquer jeito, que é a Taxa de Custódia, de 0,25% ao ano.

Essa taxa é cobrada pelo serviço de guarda dos títulos, por parte da B3, que é a empresa responsável por fazer isso para nós.

Então, essa taxa é cobrada semestralmente, no primeiro dia útil de janeiro e no primeiro dia útil de julho.

Se começou a investir entre as duas datas, você paga proporcional ao período investido na primeira data que vencer.

Basicamente, essa taxa é cobrada do valor que você tem em saldo na corretora, então vale a pena colocar dinheiro em sua conta perto da data para que a taxa seja cobrada.

As corretoras sempre mandam um e-mail te lembrando que o pagamento da taxa está próximo, para que você não esqueça de fazer isso.

Mas, como a taxa é bem baixinha, os valores também serão baixos e você pode inclusive resgatar do próprio investimento para pagar (eu prefiro depositar o valor).

O outro custo que você pode ter ao investir no Tesouro IPCA é uma taxa cobrada pela própria corretora que você utiliza.

Por isso, acredito que vale muito a pena abrir sua conta em uma corretora independente ou utilizar o Banco Inter, já que não cobram taxas.

Além do Inter, indico também a Easynvest, corretora de valores independente que tem custo 0 para renda fixa.

OBS: Eu não tenho nenhuma relação comercial com nenhuma dessas empresas. Indico porque são as que eu utilizo para investir.

Como Investir no Tesouro IPCA na Prática?

Para fazer esse investimento na prática, através da corretora, primeiro você transfere dinheiro do banco para a corretora.

Vai ser uma transferência que você vai fazer assim como você faria se fosse transferir para uma conta que você tem em outro banco.

Depois que fizer essa transferência, você acessará a conta da corretora e vai comprar os títulos que deseja, como se estivesse em uma loja virtual mesmo.

No caso do Banco Inter, você precisa validar seu Perfil de Investidor e fazer o investimento pela própria plataforma do Tesouro.

Depois de abrir sua conta e ter ela liberada, o Tesouro Direto vai te enviar uma senha por e-mail, para você acessar o site tesourodireto.com.br e poder comprar seus títulos.

Essa compra é bem simples e vai ser como no primeiro caso, através de uma corretora de valores.

Para ver mais conteúdos como esse, tem mais artigos no Blog, no Instagram e no meu Canal no YouTube.

E se quiser conhecer meu programa online que vai te ajudar a alcançar a sua liberdade financeira e ter meu acompanhamento na sua jornada, acesse o botão abaixo:

Nele, você vai aprender desde o seu primeiro investimento, até investir no Tesouro, gerar uma renda extra mensal com imóveis (FIIs) e se tornar sócio de grandes empresas.

No final, aprenderá como escolher esses títulos de acordo com o seu perfil de investidor e como montar um portfólio de investimentos diversificado.

Recomendo que veja agora mesmo, pois estou com vários bônus exclusivos para esta turma!

Abraços,

Arthur Vinícius

Excelente conteúdo de fácil entendimento.

Obrigado Roberta!