Entender o que é Renda Fixa é um dos primeiros passos se você está começando a investir por agora. Afinal, essa é a classe de ativos mais indicadas para você neste momento!

Neste artigo, você irá compreender o que é renda fixa e como você pode investir em diversos produtos desta classe.

Dessa forma, ler este conteúdo até o final vai te fazer entender algumas definições do mercado financeiro e como você pode investir o quanto antes (com segurança)!

Para facilitar a sua navegação, dividi este texto em:

- O Que É Renda Fixa?

- Como Investir na Renda Fixa?

- Vantagens e Desvantagens da Renda Fixa

- Quando Devo Investir na Renda Fixa?

- Quais as Opções de Renda Fixa Mais Comuns?

- Como Aumentar Meus Ganhos na Renda Fixa?

- Qual o Principal Indicador da Renda Fixa?

- Declaração de Imposto de Renda

- Como EU Invisto em Renda Fixa?

Você prefere consumir conteúdo em vídeo? Fiz um vídeo COMPLETO com tudo sobre a renda fixa:

O Que É Renda Fixa?

Basicamente, a Renda Fixa compreende todos os investimentos do Mercado Financeiro que possuem previsibilidade.

Desta forma, investindo nesta classe de ativos, você já saberá de antemão quanto exatamente você colocará no seu bolso!

Além disso, uma característica óbvia da Renda Fixa é que nela, caso você mantenha o investimento até o prazo final, você não terá variações na rentabilidade.

Ou seja, você combina exatamente qual será a taxa que você receberá com estes investimentos!

Essencialmente, existem 3 formas que ativos financeiros da renda fixa são oferecidos aos investidores:

- Prefixado

- Pós Fixado

- Híbrido

Ativos Prefixados

Neste caso, você já sabe exatamente qual será a taxa de juros e o valor que você colocará em seu bolso.

Por exemplo, se um título lhe paga 8% ao ano em um prazo de 5 anos, é possível calcular exatamente o valor que você receberá no final do prazo.

Dessa forma, estes títulos são uma ótima opção quando as taxas da economia estão em alta, porque você negocia o título com altos valores de remuneração.

Por outro lado, quando as taxas estão baixas como atualmente, há uma tendência maior delas subirem no longo prazo.

Afinal, o Brasil sempre teve taxas altíssimas na economia!

Pessoas que investiram na renda fixa Prefixada na época que a Dilma liderava o nosso país, conseguiram mais de 14% de rentabilidade em seus investimentos.

Assim, hoje, que a Taxa Selic está em apenas 5,5% ao ano, essas pessoas garantiram um retorno MUITO acima do mercado por bons períodos.

Ou seja, ao negociar um título Prefixado quando as taxas estão altas, você garante que receberá sempre uma taxa bem alta.

O risco é a taxa subir e você continuar recebendo o que combinou. Porém, como as taxas já estão altas, é mais fácil que elas venham a cair do que continuam a subir ainda mais!

Muitos ativos financeiros oferecem esta opção aos investidores. Você os conhecerá daqui a pouco!

Primeiro, vamos entender os Pós Fixados..

Investimentos Pós Fixados

Nos investimentos Pós Fixados, apesar de saber em relação a um índice quanto você irá receber, você não sabe exatamente qual taxa de juros será.

Digamos que você tem uma grana guardada e eu, como seu amigo, estou precisando de um dinheiro emprestado.

Porém, ao invés de combinarmos que te pagarei 7% ao ano por um empréstimo de R$1.000,00 por 1 ano, vamos combinar um valor em comparação a uma taxa.

Esta taxa pode ser a Taxa Selic, por exemplo. Então, vamos combinar que eu te pagarei 105% da Taxa Selic.

Desta forma, nós não sabemos quanto que a Taxa Selic ficará neste período. É possível que ela suba, como também é possível que ela caia.

A sua variação é possível, mas a taxa que combinamos não varia. Ou seja, independente do valor da Selic, você receberá sempre 105% dela.

Não importa o que aconteça!

Os investimentos pós fixados são ótimas opções quando nós acreditamos que a taxa pode subir.

Desta forma, se você acredita que a Taxa Selic pode subir no período, é muito melhor que você negocie uma porcentagem dela do que uma taxa exata prefixada.

Afinal, quando as taxas subirem, quem negociou Taxas Prefixadas sairá prejudicado. Se negociou 7% e a taxa foi para 9%, isso não foi um bom negócio!

Ativos Híbridos

Existem também os títulos híbridos, aqueles que misturam taxas prefixadas e pós fixadas no mesmo investimento.

Por exemplo: um título pode te pagar 4,95% + IPCA.

Normalmente, essas opções são oferecidas para prazos mais longos, para garantir uma proteção real contra um indicador.

Assim, é muito comum que você encontre títulos híbridos de longo prazo que pagam o IPCA (que mede a inflação) acrescido de alguma taxa prefixada.

Desta forma, você se protege da inflação e tem um ganho real acima dela no longo prazo, o que é importante para que seu dinheiro se valorize.

O Tesouro IPCA+ é um grande exemplo deste tipo de investimento, que garante de certa forma um retorno real acima da inflação.

Apesar do Imposto de Renda ser calculado sobre todo o retorno bruto que você vai ter, de certa forma você conseguirá um retorno real acima da inflação.

Como a inflação corrói completamente o poder de compra com o tempo, dentro da renda fixa, essas opções devem ser vistas com bons olhos pelos investidores.

Este conteúdo é completo. Se quiser baixá-lo para ler depois, insira o seu e-mail abaixo e leia este artigo onde você quiser!

Como Investir na Renda Fixa?

Primeiro, antes de te falar como investir na renda fixa, vou te falar como não investir na renda fixa.

Basicamente, milhões de brasileiros “investem” seu dinheiro na Poupança, tendo em mente que esse veículo é rentável e simples.

Porém, eu já provei no artigo Quanto Rende 1 Milhão de Reais na Poupança que existem várias opções que pagam muito mais ao investidor.

Assim, definitivamente, investir através dos Bancos tradicionais é uma das piores coisas que você pode fazer.

“Qual a saída então, Arthur?”

Você precisa abrir sua conta em uma Corretora de Valores. As corretoras são instituições financeiras que disponibilizam diversos investimentos aos seus clientes.

Dessa forma, você tem acesso a ótimos investimentos que o gerente do banco onde você tem conta NUNCA irá te falar.

Principalmente, porque ele não pode oferecer ativos financeiros de outras instituições!

Então, na corretora você tem acesso a ativos de diversos bancos, instituições financeiras, empresas, etc.

Este é o primeiro passo para investir.

Depois de criar sua conta em uma Corretora, você poderá transferir o dinheiro do banco para ela e começar, de fato, a investir.

Importante!

Ao criar sua conta na corretora, você tem total liberdade de escolha sobre os investimentos que irá realizar.

Ou seja, por mais que a corretora te indique alguns produtos (que em muitos casos são furada), você mesmo define onde alocar seu dinheiro.

Agora, é muito importante que você tenha consciência de Qual É o Seu Perfil de Investidor e avalie todos os seus objetivos.

Isso vai ser essencial para entender qual o nível de risco que você quer se expor e quais as características dos investimentos disponíveis no mercado.

CDB, LC, LCI e LCA, Tesouro Direto, Debêntures, Fundos de Investimento são algumas das opções que você mesmo pode escolher ao investir.

Fique tranquilo que vou resumir estes investimentos mais à frente.

O ideal é entender agora que cada investidor tem um perfil e que isso define onde você deve colocar o seu dinheiro.

Depois que transferir a grana para a corretora e realizar os investimentos, eles ficarão “guardados” na própria corretora.

Assim, você poderá analisar tudo sobre seus investimentos, como a rentabilidade, o prazo, etc.

Vantagens e Desvantagens da Renda Fixa

A Renda Fixa possui vantagens e desvantagens. Vamos conferir algumas:

Vantagens

- Você já sabe exatamente quanto receberá em seus investimentos

- Para o curto prazo ela é a mais indicada, já que você não tem variação

- Leigos podem assimilar com muita facilidade o conceito da renda fixa

- É possível ter liquidez diária (poder sacar quando quiser) e só ter valorização independente de quando você retirar

- Se retirar o investimento somente no vencimento, você nunca perderá dinheiro

Desvantagens

- As melhores opções exigem que você abra mão da liquidez diária e tenha que esperar até o final do vencimento

- A rentabilidade é bem inferior à renda variável

- Existem ativos que podem te dar prejuízo se você retirar antecipadamente

- Existem opções que perdem até para a inflação

Quando Devo Investir na Renda Fixa?

Essencialmente, todo o dinheiro que você vai investir e você quer/precisa resgatar em até 7 anos, deve ser direcionado à renda fixa.

Afinal, em períodos de até 7 anos, é possível que a Renda Variável lhe dê um prejuízo gigantesco.

Portanto, se você quer se planejar para comprar algum bem, realizar uma viagem ou outras opções de curto/médio prazo, utilize a Renda Fixa.

Além disso, é preciso entender que cada investidor possui um nível de risco e conhecimento diferente no mercado.

Desse modo, algumas pessoas nunca se sentirão confortáveis em investir na renda variável, ainda que ela seja mais lucrativa.

Principalmente, porque os brasileiros não buscam se educar financeiramente para entender novas opções de investimento.

Eu, por exemplo, comecei investindo na renda fixa e tinha muito medo de investir na renda variável.

Quando comecei, não sabia qual investimento era bom, em qual eu poderia perder dinheiro, como escolher os investimentos, etc.

Porém, com a prática e estudando diariamente, fui me desenvolvendo e aprendendo cada dia um pouco mais.

Hoje, vejo que os meus investimentos em Ações e Fundos Imobiliários são muito seguros, o que eu sequer imaginava há uns 5 anos atrás.

Ou seja, quando você for colocando em prática e investindo de verdade, a tendência é que você consiga se aperfeiçoar e se expor à melhores opções mantendo o risco baixo.

O que eu nem acreditava que era possível há alguns anos, se tornou rotina para mim.

Então, se você está começando ainda, a renda fixa é o melhor caminho para você, já que você aprenderá muito e irá evoluindo com o tempo.

Crie o seu Fundo de Emergência e vá investindo mês após mês em opções seguras, dentre as que eu vou explicar melhor agora.

Quais As Opções de Renda Fixa Mais Comuns?

Basicamente, essas são as opções mais comuns de renda fixa: CDB, LC, LCI e LCA, Tesouro Direto, Debêntures, Poupança e Fundo de Investimento.

É válido lembrar que a maioria das opções de renda fixa possuem garantia por parte do FGC, o Fundo Garantidor de Crédito.

O FGC possui uma proteção para cobrir o investidor caso a instituição venha a ter problemas para pagá-lo.

Assim, investimentos de até 250 mil reais por CPF e por instituição financeira, são protegidos pelo FGC.

Caso você tenha 400 mil reais e queira investir mantendo a proteção, basta dividir este valor em 2 investimentos diferentes.

Abaixo, vou explicar melhor cada uma das opções de renda fixa:

CDB

Basicamente, o Certificado de Depósito Bancário é um investimento onde você empresta o seu dinheiro a algum banco, que lhe pagará uma taxa de juros.

Desta forma, você encontrará no mercado diversos bancos, às vezes até pouco conhecidos, que oferecem CDBs.

Conferindo em minha conta da corretora, vi que tenho CDBs de 5 bancos diferentes: Banco Semear, Banco Fibra, Banco Pan, Banco Paulista e Banco Original.

E qual a grande vantagem disso?

Se eu investisse através dos grandes bancos, dificilmente teria acesso às rentabilidades que consegui pela corretora.

Atualmente, já venho direcionando o meu dinheiro para a Bolsa de Valores. Porém, a maioria desses investimentos tem um ótimo retorno para renda fixa.

Há algum tempo atrás, conseguia-se CDBs pagando mais de 6,5% + IPCA. Hoje, as melhores taxas se encontram em aproximadamente 4,5% + IPCA.

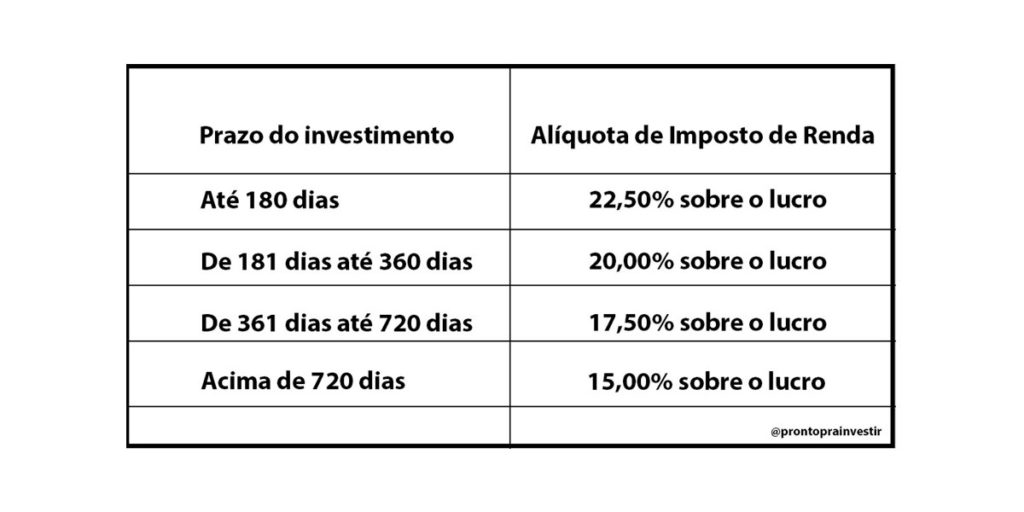

Para investimentos em CDB, assim como para a maioria de investimentos da renda fixa, o imposto de renda cobrado segue esta regra:

Como você pode observar, as alíquotas de imposto de renda são decrescentes na media que o prazo do investimento aumenta.

Assim, as melhores opções normalmente estarão em um prazo de investimento superior a 2 anos.

Afinal, nestes casos o imposto de renda atinge sua menor alíquota e é cobrado “apenas” 15% de imposto de renda.

LC

Já as Letras de Câmbio, são investimentos muito parecidos com os Certificados de Depósito Bancário.

Porém, nestes casos, ao invés de emprestar o seu dinheiro para bancos, você emprestará para instituições financeiras.

Ou seja, a grande mudança entre CDB e LC está no tomador dos empréstimos.

Além disso, apesar do CDB ser um investimento mais versátil, diante da quantidade de oferta no mercado, os LCs podem oferecer taxas melhores em alguns casos.

Normalmente, as Letras de Câmbio pagam muito bem para longos prazos, de 3 a 5/7 anos!

Para investimentos com liquidez diária, muito provavelmente os CDBs irão superar as LCs no mercado.

O imposto de renda é cobrado nas LCs da mesma forma que é cobrado nos CDBs: automaticamente no resgate e na mesma alíquota que postei ali em cima.

Lembrando que as LCs também possuem a proteção do FGC.

LCI e LCA

Conhecidas pela isenção de imposto de renda, as LCIs e LCAs são investimentos de renda fixa que oferecem boas oportunidades para o curto prazo.

Basicamente, LCI significa Letras de Crédito Imobiliário. Por outro lado, a LCA é Letra de Crédito do Agronegócio.

Enquanto em uma, as instituições financeiras direcionará o seu dinheiro ao mercado de imóveis, a outra direcionará ao agronegócio.

A isenção de imposto de renda nestes produtos serve como uma forma de incentivo aos dois mercados.

Como você pôde observar, as alíquotas de imposto de renda são decrescentes em relação ao tempo aplicado.

Assim, é muito provável que as melhores opções de LCI e LCA sejam para curto prazo, quando as outras opções tem taxas muito altas no imposto de renda.

As LCIs e LCAs podem ser vistas em vários bancos tradicionais. Porém, assim como os outros investimentos, não são oferecidas com boas taxas.

Tendo a mesma segurança que a poupança, as LCIs e LCAs também são investimentos de renda fixa que possuem proteção do FGC, o Fundo Garantidor de Crédito.

Tesouro Direto

Basicamente, o Tesouro Direto é a forma mais segura de se investir no Brasil, tendo acesso a diferentes investimentos da renda fixa.

Essa segurança se dá pelo fato de que o Tesouro Direto é garantido pelo Governo Federal, ou seja, a chance de você ter problemas para receber é muito pequena.

Muitos investidores acreditam que investir no governo é arriscado. Porém, é muito mais fácil que grandes bancos venham a quebrar antes do próprio governo quebrar.

Isso só aconteceria em um colapso financeiro inimaginável, em que todos os investidores e não investidores do país teriam problemas.

Ao investir em um título do Tesouro Direto, que também é acessado pela corretora, você estará emprestando dinheiro para o governo em troca de juros.

O Tesouro Selic, por exemplo, é indicado para substituir a poupança, já que rende mais que ela e você pode retirar quando quiser sempre tendo lucros.

Todas as outras opções do Tesouro podem te dar grandes variações caso venha a resgatar antes do prazo.

Portanto, é indicado que você somente invista em Tesouro Prefixado ou Tesouro IPCA + se você poderá aguardar o vencimento do título.

O Tesouro é uma forma eclética, permitindo que você invista em produtos de diversas características.

Uns pagam juros semestrais, outros só pagarão no vencimento, uns tem prazo de 16 anos, outros de mais de 30 anos e etc.

Debêntures

As Debêntures são investimentos onde você emprestará o seu capital para empresas.

Assim, elas utilizarão seu dinheiro para financiar seus projetos e pagarão a você uma taxa de juros, da mesma forma que os outros investimentos.

Normalmente, as Debêntures oferecem ótimas taxas de rentabilidade aos investidores, e por isso, são muito indicadas por alguns educadores financeiros.

Porém, particularmente não vejo as Debêntures com bons olhos. Por que?

A rentabilidade oferecida no mercado está diretamente relacionada ao risco que este produto/investimento lhe oferece.

Ou seja, não existe almoço grátis no mundo dos investimentos.

As Debêntures não possuem a garantia do Fundo Garantidor de Crédito. Dessa forma, caso a empresa tenha problemas, você pode perder todo o capital investido.

Olhando assim, vejo as Debêntures como um investimento que tem o risco da renda variável, mas com a rentabilidade de renda fixa!

Se tudo der certo você recebe uma taxa de juros fixa, mas se der errado você pode estar colocando todo o seu capital em risco.

No vídeo sobre Assimetria de Riscos que fiz no YouTube, falei sobre este tipo de tomada de decisão.

Há decisões que você tem pouco a ganhar e coloca muito em risco. Eu evito todas elas!

Fundo de Investimento

Outra opção (que eu também não gosto) da renda fixa é o Fundo de Investimento.

Estes investimentos são organizados por gestores, que acumulam dinheiro dos investidores e tomas as decisões de investimentos.

Porém, apesar de muitos falarem bem destes investimentos, principalmente os educadores que têm rabo preso com corretoras, não os vejo com bons olhos.

A maioria dos fundos de investimentos não tem resultados consistentes no longo prazo e cobram taxas altíssimas de seus investidores.

Além disso, grande parte dos investimentos que os fundos de renda fixa realizam no mercado, você pode fazer diretamente.

Essa ideia de diminuir o risco dos investidores nem sempre é verdade, já que há um grande risco na tomada de decisões do gestor.

Quem garante que o que ele fizer vai ser de fato o que você gostaria que ele fizesse?

Prefiro evitar este tipo de investimentos. Assim, não vejo os fundos de investimento com bons olhos.

Principalmente, se você investir em fundos dos grandes bancos. Há fundos que cobram mais de 4% ao ano de taxa de administração!

Além disso, os Fundos de Investimento também não possuem nenhuma garantia por parte do FGC.

Como Aumentar Meus Ganhos na Renda Fixa?

Basicamente, a Liquidez e a Rentabilidade de um investimento são inversamente proporcionais.

Desse modo, quanto maior o prazo do investimento que você vai realizar, melhores serão as rentabilidades dele.

Então, para aumentar os seus ganhos na renda fixa, a principal alternativa é aumentar os prazos de investimento.

Particularmente, cheguei a fazer investimentos em CDBs de até 7 anos, sem contar no Tesouro Direto para mais de 20 anos!

Depois disso, você poderá aumentar o seu risco, se expondo a investimentos que não possuem garantia do FGC e podem performar um pouco acima.

Eu preferiria ir para a renda variável, mas muitos investidores aumentam suas rentabilidades com as Debêntures, por exemplo!

Para ter bons resultados, você pode também buscar entender os movimentos da economia.

Como falei anteriormente, quando as taxas estão caindo você precisa escolher um investimento que mantenha seus retornos altos.

Basta investir em títulos e ativos prefixados!

Por outro lado, quando as taxas estão baixas, você consegue investir fazendo com que seus investimentos acompanhem o movimento de subida das taxas.

Neste caso, você pode optar por investir em títulos híbridos ou pós fixados!

Muitos não sabem deste conceito e acabam invertendo as coisas, fazendo com que seus resultados ficassem abaixo do mercado.

A renda fixa é mais uma forma de ter segurança do que ter rentabilidade no Mercado Financeiro!

A partir do momento que você começar a ver um Custo de Oportunidade por não investir na renda variável.

Observe que grandes canais de educação financeira começaram falando de renda fixa e hoje já falam de renda variável, como o Primo Rico e o Me Poupe.

Qual o Principal Indicador da Renda Fixa?

O principal indicador da renda fixa é o CDI, Certificado de Depósito Interbancário! Esta taxa costuma andar bem perto da Taxa Selic.

Essencialmente, o Banco Central obriga que os bancos fechem o dia com saldo positivo. Dessa forma, eles pegam empréstimos entre si, para que nenhum infrinja essa regra.

Como este empréstimo acontece, basicamente, de um dia para o outro, os bancos utilizam uma mesma taxa, que é o CDI.

Assim, praticamente todos os investimentos da renda fixa são avaliados em comparação com o CDI.

Então, se você quiser saber se sua carteira de renda fixa está tendo bons resultados, precisa avaliar quanto do CDI ela está rendendo.

O menor valor que sua carteira pode ter, para ser considerada como aceitável, é 100% do CDI de retorno bruto.

Dessa forma, evite todos os investimentos que te remunerem abaixo disso! (Lembre-se que LCI e LCA só tem retorno líquido, o que vai ficar um pouco abaixo dos 100% do CDI).

Apesar de ser muito parecido com CDB, não tem como você investir em CDI. O CDI é apenas um indicador, e não um investimento.

Algumas pessoas causam confusões com estes termos.

Declaração de Imposto de Renda

O imposto de renda em todas as opções de renda fixa que você viu neste artigo é cobrado de forma automática.

Ou seja, você não precisa ter nenhuma atitude, a não ser investir, para realizar o pagamento, que será descontado do próprio investimento.

Além disso, não há alguma obrigação legal que te obrigue a declarar IR de acordo com o investimento de renda fixa que você fez.

Ou seja, não é porque você mudou da poupança para o CDB que você terá que declarar imposto de renda.

Você precisa declarar de acordo com aqueles pontos que já te obrigam, como receber rendimentos tributáveis (como salários e aluguéis), cuja soma anual foi superior a R$ 28.559,70.

Ou quando você recebeu rendimentos isentos, não tributáveis ou tributados na fonte em valor superior a R$ 40 mil.

Basicamente, na prática não vai mudar muito a obrigatoriedade de declarar caso você invista em renda fixa.

Investidores que compram ativos na bolsa de valores são obrigados, mas investir na renda fixa não é um caso de obrigatoriedade por si só.

Recomendo que em caso de dúvidas você procure um contador e resolva todas essas questões juntamente com ele, que poderá analisar seu caso de perto.

Como EU Invisto em Renda Fixa?

Agora, gostaria de te explicar como é que eu invisto em Renda Fixa. Afinal, muitos seguidores do Pronto Pra Investir tem essa dúvida, então acho pertinente falar.

Hoje, que já tenho mais conhecimento e já coloquei tudo que escrevo/falo sobre investimentos em prática, muita coisa mudou.

Antigamente, eu investia somente em renda fixa. E para ser mais sincero, comecei igual você, sem saber muita coisa.

Já cometi diversos erros ao investir, como deixar dinheiro na poupança, investir pelos bancos, seguir recomendação de corretoras..

Foram estes erros que me educaram e me fizeram evoluir, afinal, eu aprendi tudo isso colocando o meu dinheiro nos investimentos.

Dessa forma, atualmente, grande parte da minha carteira ainda está em renda fixa, mas todo o dinheiro que faço sobrar no mês direciono à bolsa de valores.

E por que eu não direciono todo o meu dinheiro à renda variável de uma vez?

Basicamente, montei uma carteira muito grande na renda fixa, pois pedi demissão e abri uma agência digital junto com a minha namorada.

Por isso, não quis correr tanto risco e montei um fundo de emergência bem gordo para me proteger de eventualidades.

Porém, atualmente o meu negócio já está muito mais estruturado e não preciso mais me preocupar tanto quanto no começo.

Assim, não direciono mais o meu dinheiro à renda fixa, tendo em vista que quero reequilibrar a minha carteira.

Além disso, muito do meu dinheiro está sendo investido na expansão dos meus próprios negócios.

Por isso te falei que cada um deve conhecer o seu perfil de investidor e os seus objetivos no mercado financeiro!

Conclusão

Neste artigo, você entendeu tudo sobre Renda Fixa.

Este foi um dos artigos mais completos que já escrevi até hoje! Se você chegou até aqui, acredito que pode ter interesse nos artigos:

Para acompanhar mais conteúdos, siga-me no Instagram ou se inscreva em meu Canal do YouTube!

AGORA É COM VOCÊ!

Dentre as várias opções de renda fixa, qual você já investe ou pretende investir o quanto antes? Comenta aqui embaixo!