Entenda o que é FGC e como o Fundo Garantidor de Créditos funciona. Basicamente, investir na renda fixa se torna muito mais seguro quando você conta com essa proteção.

Neste artigo você entenderá o que é FGC e como funciona a proteção oferecida por ele aos investidores da Renda Fixa.

Além disso, você verá quais são os investimentos que estão protegidos por este fundo e quais não estão.

Para facilitar a sua navegação, dividi este artigo em tópicos:

- O Que É FGC?

- Como Funciona o FGC?

- Quais Investimentos São Protegidos Pelo Fundo?

- Quais Investimentos Não São Protegidos pelo FGC?

- Como o Fundo É Formado?

- Risco de Liquidez do FGC

- Tesouro Direto Tem Proteção FGC?

- A Renda Fixa Morreu?

Este artigo é completo. Caso queira ler ele depois, baixe-o inserindo seu email aqui embaixo:

O Que É FGC?

O FGC é o Fundo Garantidor de Créditos, instituição responsável por assegurar alguns investimentos do Mercado Financeiro.

Basicamente, é como se fosse um seguro, onde várias instituições contribuem para o FGC, que mantém esse dinheiro em caixa.

Assim, caso alguma instituição financeira venha a quebrar no mercado, o FGC cobre os investidores dessas instituições.

O FGC também pode realizar empréstimos no mercado, caso falte Liquidez a algum banco em nosso país.

Ao contrário do que muitos imaginam, o Fundo Garantidor de Créditos é uma entidade privada, sem fins lucrativos.

Dessa forma, são os próprios bancos que contribuem para a formação do fundo.

A grande vantagem do FGC é que sua composição permite que os investidores possam investir com segurança na Renda Fixa.

Então, é possível investir em bancos muito menores do que os tradicionais bancos brasileiros, sem abrir mão da segurança.

Afinal, caso um banco menor que você invista através da Corretora de Valores venha a quebrar, você será protegido.

Mais para frente, vou explicar exatamente quais são os investimentos de renda fixa que ele protege.

Porém, é válido deixar bem claro que quanto aos investimentos na Renda Variável, não existe qualquer tipo de proteção!

A proteção do FGC é feita para valores de até 250 mil reais por CPF e por instituição.

Dessa forma, caso você invista um valor superior a 250 mil reais, é indicado que você divida entre outras instituições.

Caso esteja, por exemplo, com 270 mil reais investidos em um banco, a proteção incide apenas sobre 250 mil reais.

Como Funciona o FGC?

Vamos a um exemplo para você entender melhor o funcionamento do Fundo Garantidor de Créditos.

Então, digamos que você possui um carro e quer realizar um seguro sobre ele, para evitar eventualidades que podem acontecer.

Afinal, quem tem um veículo pode sofrer roubos e acidentes, comprometendo um patrimônio de valor mais alto.

Quando você faz um seguro, todos os meses você paga uma taxa, juntamente com os outros clientes da seguradora.

Apesar da seguradora nem sempre ter em caixa um valor suficiente para arcar com todos os clientes ao mesmo tempo, ela tem controle dos sinistros que ocorrem.

Assim, há sempre uma estatística por detrás da seguradora, fazendo com que ela invista contra a chance dos carros serem roubados.

Quando há algum problema, a seguradora junta o dinheiro de todos os investidores para cobrir os que tiveram problemas.

O mesmo acontece com o FGC. Apesar de não ter o dinheiro para cobrir todos os bancos e instituições do país, ele consegue proteger os que tem problema.

Dessa forma, quando algum banco tem problemas, ou com liquidez ou com falência, o FGC junta o dinheiro de todos os bancos e o ajuda.

O caso mais recente que me recordo onde houve a intervenção do FGC foi o do Banco Neon.

Recentemente, em maio de 2018, o banco passou por problemas e teve sua liquidação extrajudicial decretada pelo Banco Central.

Assim, houve a necessidade da intervenção do Fundo Garantidor de Créditos para cobrir alguns correntistas.

Quais Investimentos São Protegidos Pelo FGC?

Não são todos os investimentos de renda fixa que são protegidos pelo FGC. A lista dos investimentos assegurados, segundo o Banco Central é essa:

Dessa forma, vou explicar melhor quais são os principais investimentos cobertos pelo FGC.

Poupança

Para ser bem sincero, nem sei se deveríamos chamar a Poupança de investimento, já que ela está perdendo até para o IPCA em vários meses.

Mas, o primeiro “investimento” que o Fundo Garantidor de Créditos cobre é ela: a poupança.

Basicamente, até o limite de 250 mil reais por CPF e por instituição, todo o dinheiro dos investidores que está na poupança está protegido.

Como falei anteriormente, é lógico que em caso de falência geral do setor financeiro nem mesmo ela conseguiria se safar.

São bilhões de reais depositados na poupança e não daria para fundo nenhum conseguir cobrir.

Porém, como também falei que essa chance é mínima, a poupança é sim um instrumento seguro, apesar de render quase nada.

CDB

Outra opção protegida pelo FGC que é bastante conhecida, mas que dessa vez eu defendo, é o Certificado de Depósito Bancário.

Fundamentalmente, em um CDB você irá emprestar o seu dinheiro para que bancos possam utilizá-lo.

Assim, eles podem repassar este dinheiro a outros investidores, cobrando uma taxa maior do que a que vão pagar para você.

O CDB é uma forma dos bancos tomarem empréstimos com seus clientes, já que podem utilizar o dinheiro deles de várias outras formas.

Por exemplo, quando você deixa o seu dinheiro parado na conta ou quando faz aqueles péssimos investimentos, como Título de Capitalização, o banco usa o seu dinheiro.

Dessa forma, o CDB conta também com a cobertura do FGC, sendo uma das mais versáteis formas de investir na renda fixa.

LC

As Letras de Câmbio possuem um funcionamento quase que idêntico ao do Certificado de Depósito Bancário.

A principal diferença entre esses dois investimentos está no credor dos empréstimos, já que nesse caso são instituições financeiras, e não bancos.

As LC’s também costumam ser ótimos investimentos de renda fixa. Principalmente, para prazos mais longos, como de 5 a 7 anos.

É um investimento de renda fixa que também conta com a proteção do FGC e que eu possuo em carteira.

Assim, em uma comparação com os CDBs, basta você calcular a melhor rentabilidade na conta da corretora, já que os dois tem o “mesmo risco”.

Apesar de ter Câmbio no nome, as LCs não possuem nenhuma ligação com o câmbio que estamos acostumados, relacionado à moedas.

LCI e LCA

Basicamente, LCI e LCA são investimentos de renda fixa, onde o destino do seu dinheiro é o mercado imobiliário e do agronegócio, respectivamente.

A grande vantagem e diferença entre as LCIs e LCAs dos CDBs e LCs, é que neste caso não há a cobrança de imposto de renda.

Assim, LCI e LCA costumam ser as melhores opções de investimentos para o curto prazo na renda fixa.

Afinal, como o imposto na renda fixa tem alíquotas decrescentes, que variam de 22,5% a 15%, em até 180 dias os CDBs e LCs têm a maior alíquota.

Porém, por causa da oferta e demanda, os bancos e instituições financeiras ofertam rentabilidades ainda maiores em alguns casos.

Não é vantagem ter isenção do imposto de renda se o retorno líquido do seu investimento é menor!

Como Você Vai Encontrar os Investimentos Protegidos Pelo FGC?

Fundamentalmente, existem 3 formas de você encontrar os investimentos anteriores no mercado:

- Prefixados

- Pós Fixados

- Híbridos

Os Prefixados são os investimentos que você já sabe exatamente qual a taxa de juros que vai render.

Por exemplo, se você investe em uma LC que rende 7,25% ao ano, este investimento é Prefixado.

Já os Pós Fixados, são investimentos que estão relacionados a algum indicador do mercado, como o IPCA, que eu já citei aqui, a Selic e o CDI.

Assim, se você se depara com um CDB que rende 122% do CDI, este investimento é pós fixado.

Afinal, apesar de saber qual a porcentagem do CDI ele rende, não tem como você prever a taxa de juros exata, já que o CDI varia no tempo.

E por último, temos os investimentos híbridos, que misturam uma parte prefixada com uma parte pós fixada.

Esses investimentos, normalmente, estão atrelados à inflação, para que o investidor proteja o seu dinheiro.

Dessa forma, você pode se deparar com uma LCI que rende 3,10% + IPCA, por exemplo. Neste caso, ela seria híbrida.

Por um lado, você tem um rendimento referente a uma taxa de juros. Por outro, você tem uma parte relacionada a algum indicador, que neste caso foi a inflação.

Quais Investimentos Não São Protegidos Pelo FGC?

Agora, você já viu que na renda fixa temos várias opções de investimentos que são protegidas pelo FGC.

É por isso que as demais opções de renda fixa eu desaconselho que você invista, já que seu risco é muito maior.

Inclusive, no meu Curso Online eu deixo isso muito claro a todos os meus alunos, pois vejo um risco desnecessário por aqui.

Vamos às opções.

Debêntures

A primeira opção de renda fixa que não conta com a proteção do Fundo Garantidor de Créditos é a Debêntures.

Basicamente, nas Debêntures você emprestará dinheiro para empresas, que irão utilizá-lo para financiar seus projetos.

Assim, em troca do dinheiro emprestado, elas irão te pagar uma taxa de juros.

Normalmente, esse investimento é para prazos maiores que 5 anos e são oferecidos de forma híbrida, com uma taxa acrescida do IPCA.

Porém, na minha opinião investir em Debêntures te expõe um risco de renda variável, para ter retorno de renda fixa.

Afinal, caso a empresa tenha problemas para te pagar, você pode ficar sem receber o seu dinheiro.

Além disso, investindo em ações caso a empresa vá bem você tem um retorno que é proporcional ao da empresa, que aqui não acontece.

No meu canal no YouTube, já expliquei como lidar com Gestão de Risco e Assimetria nos investimentos. Neste caso, para mim o risco não compensa.

Fundos de Investimentos

Outra opção que é bastante versátil, mas costuma ser uma furada e não tem proteção do FGC são os Fundos de Investimentos.

Para você ter uma ideia, no Brasil cerca de 85% dos fundos não conseguem bater os índices a que estão relacionados.

Isso, por si só, já prova para mim que este modelo de investimento, pelo menos por aqui, não é vencedor.

Em um fundo de investimento, um gestor capta dinheiro dos investidores, faz suas aplicações e cobra uma taxa de administração.

Dessa forma, o seu dinheiro se valoriza ou se desvaloriza de acordo com o sucesso da alocação de capital dos gestores.

Porém, normalmente há cobranças de taxas altíssimas, que não justificam o resultado dos fundos.

Principalmente, se você investe em fundos de investimentos ou previdência dos grandes bancos.

Além disso, alguns fundos possuem a cobrança do Come Cotas, que praticamente acaba com seu resultado no longo prazo.

O FGC Também Não Cobre Renda Variável

Já havia falado isso no começo do artigo. Mas é sempre bom reforçar para que ninguém cometa erros.

Os investimentos de renda variável não são protegidos pelo FGC.

Fundamentalmente, as opções de renda variável mais comuns são as Ações, os Fundos Imobiliários e os ETFs.

Vejo com bons olhos as 3 opções, apesar de não investir em ETFs. Tenho apenas Ações e FIIs na minha carteira!

Essas opções de investimentos são um pouco mais avançadas e você pode aprender muito aqui no blog.

Lembre-se que independentemente de investir em renda fixa ou renda variável, depois de quitas as dívidas o primeiro passo é criar seu Fundo de Emergência.

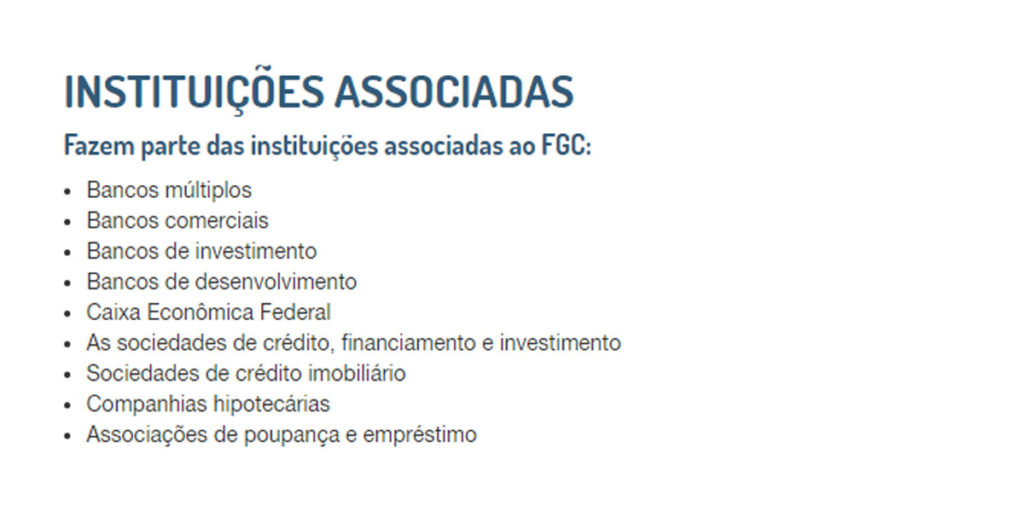

Como o Fundo É Formado?

Basicamente, são diversas as instituições associadas ao Fundo Garantidor de Créditos, conforme a imagem abaixo:

Essa contribuição é mensal e é feita sobre uma porcentagem dos saldos das contas correspondentes à obrigação da garantia.

Assim, o fundo consegue ser mantido e cobre as instituições que podem ter problemas com o passar do tempo.

Uma curiosidade, é que o FGC não cobre contas empresariais, protegendo apenas pessoas físicas.

Além disso, apesar de ter como prazo máximo pagamentos em 6 meses, a média gira em torno de 3.

E sobre contas conjuntas, o limite de proteção é o mesmo. Dessa forma, sendo conta conjunta ou não a proteção é até 250 mil reais por instituição.

Há, também, um limite de 1 milhão de reais de proteção no período de 4 anos.

Assim, caso alguma instituição quebre, você tem 1 milhão de limite pelo período de 4 anos, que será renovado após passar este tempo.

Pode parecer complicado por ser muita informação, mas a sua formação é simples, assim como a sua proteção.

Risco de Liquidez

Apesar de você ter um baixíssimo risco de calote, investindo nos produtos financeiros que são protegidos pelo FGC, existe um risco de liquidez envolvido.

Essencialmente, o risco de Liquidez é muito pequeno. Mas, como você viu anteriormente, costuma demorar 3 meses para os investidores receberem o pagamento.

Por isso, mesmo que você vá receber o seu dinheiro, pode demorar 3 meses para que você o receba.

Ou seja, o risco de liquidez é este risco de ficar sem ter o dinheiro disponível para o seu uso.

Normalmente, quando investimos no mercado financeiro, investimos para um prazo maior.

A verdade é que quanto mais tempo as instituições financeiras têm para usar o seu dinheiro, mais você recebe de juros.

Dessa forma, ao investir para prazos maiores, você automaticamente já abre mão da liquidez do seu dinheiro.

Contudo, para o fundo de emergência eu recomendo que você divida (mesmo valores menores) entre vários bancos.

Assim, ainda que algum dos bancos venha a quebrar ou ter problemas com pagamentos, você não fica prejudicado.

Eu pelo menos vejo os investimentos com uma visão muito conservadora, já que eles existem para nos dar tranquilidade.

Isso, não me impede de investir em renda variável e inclusive empreender, que expõe minha renda a um risco maior.

(Postei um vídeo no YouTube sobre A Diferença Entre Empreender e Investir)

Tesouro Direto Tem Proteção do FGC?

O Tesouro Direto não possui nenhuma proteção do Fundo Garantidor de Créditos. Mas, isso não é um problema.

Essencialmente, o Tesouro Direto é a forma mais segura de investir em todo o nosso mercado financeiro.

Isso, porque ele é garantido pelo Tesouro Nacional e tem seu risco medido pelo risco de calote do governo.

Primeiro, entenda que em caso de um calote do Governo, toda a situação econômica do país já estaria abalada.

Segundo, desconsiderando os efeitos econômicos só para você entender, pro governo te pagar, “basta” imprimir dinheiro.

É muito mais fácil que um banco como o Bradesco venha a quebrar do que o governo, para você ter ideia do que isso significa!

É por esse motivo que eu recomendo que você faça o seu Fundo de Emergência no Tesouro Selic, uma das opções do governo.

Entendi sobre o FGC, Arthur! Mas o que é o Tesouro Direto?

Na prática, o Tesouro Direto é uma plataforma para você investir no governo, que usa o seu dinheiro na área da saúde, educação, segurança e etc.

Assim, você empresta dinheiro pro governo, que te paga uma taxa de juros sobre este empréstimo.

Normalmente, a rentabilidade dos investimentos é dada das três formas que já citei neste artigo anteriormente: prefixada, pós fixada e híbrida.

A vantagem de investir no Tesouro Direto é que você tem diversas opções, com o menor risco do mercado.

Dessa forma, você encontra desde investimentos para montar seu fundo de emergência, até investimentos para a sua aposentadoria.

Só tem que tomar cuidado com um porém.

Caso invista no Tesouro Prefixado ou no Tesouro IPCA +, ao resgatar antecipadamente você pega o valor do título naquele momento.

Assim, mesmo que você possa resgatar quando quiser, você pode ter ou prejuízos ou ganhos acima do combinado ao vender antes do prazo de vencimento.

Isso, acontece porque você não mais negocia com o governo, você vende para outros investidores no mercado.

Em períodos de queda da Selic, alguns investimentos do Tesouro chegaram a render mais de 80% por ano!

Ou seja, caso você resgate antecipadamente, você poderia ter este mesmo resultado, ou mesmo um prejuízo deste tamanho.

Por isso, é preciso entender bem os investimentos, para que não cometa erros e perca dinheiro no mercado.

A Renda Fixa Morreu?

Apesar da taxa básica de juros da nossa economia estar no menor patamar hoje, a renda fixa não morreu.

Ela não morreu agora e não vai morrer nunca, independente das taxas de juros no futuro.

Afinal, a renda fixa é muito útil para duas principais coisas:

- Montar o nosso fundo de emergência

- Investir para quando tivermos prazos

Caso você queira se casar (inclusive minha namorada já fala disso comigo! rs), como você vai investir em renda variável?

Dessa forma, um casamento que custaria 30 mil reais, investidos na renda variável, pode se deparar com uma grande desvalorização.

Ou caso você queira comprar um carro daqui 5 anos…

Já pensou deixar de comprar o carro que iria comprar por 40 mil reais e ter que comprar um de 15 mil porque a bolsa se desvalorizou?

Os investimentos devem ser realizados de acordo com os objetivos que você tem para eles.

Não importa se é para o seu casamento ou para comprar um carro. Se tem prazo, é renda fixa!

A gente só deve investir para renda variável, um dinheiro que não iremos precisar em um prazo definido.

A bolsa de valores é a forma mais rentável de multiplicação de dinheiro. Mas, para que seu dinheiro se valorize, você precisa dar tempo aos investimentos.

Assim, caso queira gastar com compromissos de curto prazo ou prazos estabelecidos, você deve usar a renda fixa.

Ou seja, independentemente de quando você está lendo este artigo, saiba que a renda fixa não morreu e nunca vai morrer.

E se alguém te falar que isso é mentira, pergunte a essa pessoa aonde ela irá investir o fundo de emergência dela.

Temos que tomar muito cuidado com algumas coisas que são passadas por aí.

Conclusão

Neste artigo, você viu o que é FGC e como funciona o Fundo Garantidor de Créditos na prática.

Além disso, viu quais são os investimentos que o FGC protege e quais ele não cobre caso venham a ter problemas.

Como se interessou por este tema, imagino que pode se interessar por:

AGORA, É COM VOCÊ!

Agora que já entendeu tudo sobre o FGC, me diz aqui: qual vai ser o primeiro investimento que você vai realizar? Comenta aqui embaixo!