Entender como organizar as finanças é essencial para sair das dívidas, ter mais controle financeiro e/ou começar a investir o seu dinheiro. Afinal, não adianta você ganhar 10 mil reais por mês, se gastar 15 mil!

Olá, aqui é o Arthur, do Pronto Pra Investir, e hoje vou te mostrar exatamente o que você deve fazer para organizar as suas finanças.

Então, se você quer fazer sobrar mais dinheiro, se deseja sair das dívidas ou pretende se tornar um investidor e colocar o seu dinheiro para trabalhar, você está no lugar certo.

Para facilitar a sua navegação, dividi este artigo em vários tópicos:

- Como Organizar as Finanças?

- Tenha Controle Sobre as Finanças

- Cartão de Crédito: Inimigo ou Aliado?

- Programe seus Gastos

- Como Começar a Investir?

Este artigo é completo! Para baixá-lo e poder ler a hora que você quiser, basta inserir seu e-mail aqui embaixo:

[rock-convert-pdf id=”10744″]

Como Organizar as Finanças?

Primeiramente, entenda um conceito que foi dito pelo T Harv Eker no livro Os Segredos da Mente Milionária:

“O hábito de administrar dinheiro é mais importante do que a quantidade de dinheiro que você tem”.

Inclusive, este livro é tão bom, que fiz um Resumo e publiquei no Blog…

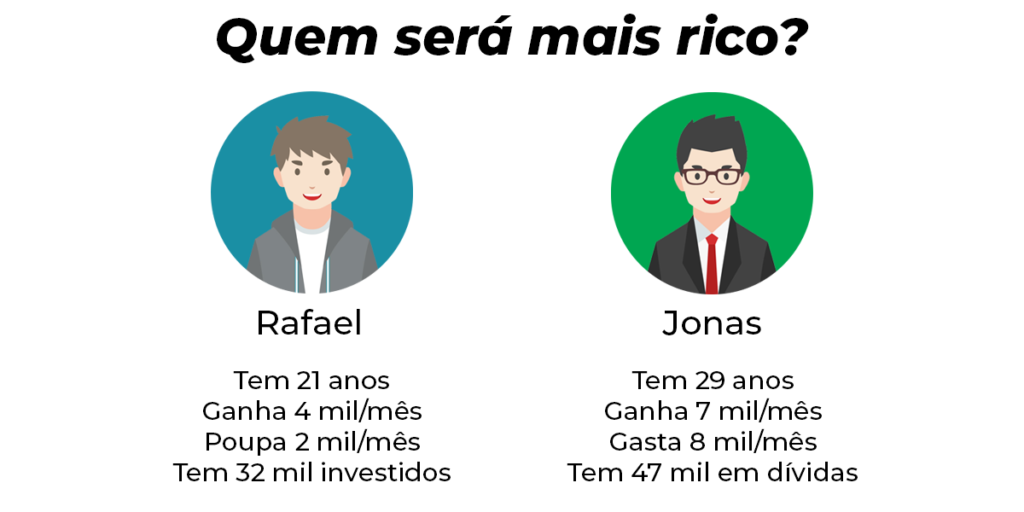

Para para pensar, quem será mais rico?

Infelizmente, a maioria das pessoas associam riqueza ao quanto a pessoa ganha por mês. Porém, isso é um grande erro que muitos cometem.

O que define se uma pessoa é rica ou não, é o seu patrimônio líquido. Ou seja, todos os bens e patrimônio que essa pessoa possui, menos as dívidas que ela tem no mercado.

Dessa forma, é possível uma pessoa ganhar mais que o dobro do que outra e mesmo assim estar devendo milhares (ou até milhões) no mercado.

Por isso, é muito importante você colocar em prática as dicas que eu vou dar a seguir, não só para Poupar Dinheiro, mas para controlá-lo e saber para onde ele está indo.

Se você não tem controle sobre o quanto você recebe, não importa se você ganha pouco ou ganha muito dinheiro por mês, o resultado vai ser o mesmo.

Inclusive, nas mentorias que dou aos alunos do meu Curso Online, sequer preciso saber quanto eles ganham para dar a direção correta.

Quem sabe lidar com dinheiro e sabe como organizar as finanças, faz isso independente do quanto recebe por mês.

Então, se você está com problemas financeiros, não culpe o salário que você recebe, pois a culpa é inteiramente sua.

Além disso, talvez ter mais dinheiro só iria aumentar o tamanho do problema que você tem, te colocando em uma dívida muito maior, por exemplo.

Quem recebe mais, tem mais acesso a crédito e, consequentemente, consegue se endividar muito mais.

Quer Organizar as Finanças? Anote Seus Gastos

Não importa se você ganha 1 mil, 2 mil, 5 mil ou mais de 10 mil reais por mês: a única forma de saber para onde está indo o seu dinheiro é anotando os seus gastos.

Pode ser em uma planilha, como a Planilha de Gastos que eu fiz, ou pode ser em um caderninho mesmo, que sempre está perto de você.

No ano que poupei e investi mais de 50 mil reais, eu fazia todo este controle em um caderno, onde eu anotava exatamente TUDO que eu gastava.

Não importa se era um gasto de 5 reais ou de 500 reais, eu sempre anotava.

Assim, no final de todos os meses, eu separava estes gastos em algumas classificações, como alimentação, transporte, saúde, lazer, etc.

Dessa forma, eu sabia exatamente para onde ia meu dinheiro e com o que eu mais gastava dinheiro, não só para ter insights de saber onde eu poderia economizar…

Mas, principalmente, para saber se eu estava gastando muito em algumas áreas e gastando pouco em outras áreas. Por que?

Essencialmente, algumas pessoas acreditam que gastar bem o dinheiro delas é apenas economizar o máximo possível.

Neste ponto, não posso julgá-las. Pois, era dessa forma que eu também pensava há alguns anos atrás, quando comecei a investir.

Porém, gostaria de te levar a uma reflexão…

Digamos que uma pessoa gasta 85 reais por mês com tarifas bancárias, entre gastos de manutenção de conta e anuidade do cartão de crédito.

Isso, gera um gasto anual de mais de 1.000 reais.

Ou seja, se uma outra pessoa tinha esse mesmo gasto, mas o cortou e direcionou esse dinheiro para um curso de finanças e investimentos como o meu, ela economizou?

Não necessariamente… Porém, hoje gasta o mesmo dinheiro de uma forma MUITO melhor.

E como saber quanto você gasta com tarifas bancárias (por exemplo), se você não anotar todos os seus gastos?

Então, é importantíssimo ter um controle sobre o seu dinheiro, sabendo exatamente para onde ele está indo.

Não tem outra forma de organizar as finanças sem ter este controle.

E é válido lembrar: anotar os gastos não é uma parada legal, é chato e às vezes você fica com preguiça de anotar gasto por gasto.

Porém, saiba que 10 reais por dia viram mais de 3600 reais por ano, um valor que pode parecer baixo, mas que muitos não tem na conta atualmente.

Além disso, anotar os seus gastos vai te dar a clareza de saber como foi o mês que se passou, pois você tem uma visão completa sobre ele.

Ao separar seus gastos em classificações e somá-los, você tem o exato valor que gastou em cada setor da sua vida, podendo otimizar seus gastos como falei anteriormente.

Talvez, você precisa investir mais na sua educação (ou na educação dos seus filhos), mas está gastando muito dinheiro com alimentação fora.

É muito comum também gastos com lazer serem altos demais, principalmente com viagens.

Inclusive, o último artigo que publiquei no Blog foi sobre Como Juntar Dinheiro (E Se Planejar) Para Viajar, ficou tão completo que eu fiz até um Ebook Gratuito sobre o tema…

Então, você precisa anotar os seus gastos, para ter essa visão do que foram os últimos 30 dias, mas não é só isso.

Para ter uma visão completa sobre sua vida financeira, você terá que se preocupar em fazer outra coisa também.

Tenha Um Limite de Gastos!

Pode parecer simples, talvez até idiota esta recomendação que vou te dar, mas você precisa estabelecer um limite de gastos todos os meses.

O que a maioria das pessoas estão acostumadas a fazer? Elas recebem seu dinheiro, vão gastando sem saber nem quanto estão gastando e no final do mês TALVEZ conferem a conta bancária para ver o resultado.

A verdade é que grande parte dos brasileiros não têm um limite de gastos e acabam gastando muito mais do que podem gastar.

Basicamente, para fazer sobrar dinheiro você precisa viver um padrão abaixo do que você consegue, para gastar menos do que ganha.

Além disso, sem limite de gastos, você pode gastar até mais do que recebe, criando dívidas que podem girar em torno de 250% de juros anuais, caso sejam feitas no cartão de crédito.

Lembra que anotar os gastos vai te dar clareza e te fazer entender para onde foi o seu dinheiro? O limite de gastos vai te ajudar a olhar para o seu futuro, estabelecendo um limite para o próximo mês.

Se as pessoas que assistem meus vídeos no YouTube ou que me seguem no Instagram tivessem o hábito de anotar os gastos e respeitar um limite de gastos, suas vidas financeiras seriam MUITO melhores.

Infelizmente, é simples saber como organizar as finanças, mas definitivamente não é fácil.

Na bíblia, Jesus simplifica todos os mandamentos e recomendações que ele dá em apenas dois conselhos: amar a Deus sobre todas as coisas e o próximo como a ti mesmo.

Para organizar a sua vida financeira completamente e passar a ter mais dinheiro para investir, conseguir realizar mais sonhos e viajar mais, eu simplificaria todos meus conselhos em apenas dois:

Respeite um limite de gastos todos os meses e anote todos os seus gastos diariamente.

“Mas, Arthur… Quanto deve ser o meu limite de gastos?”.

Como falei, gosto de dar recomendações independentemente do quanto a pessoa ganha ou qual o seu nível de conhecimento.

Principalmente, quando estou escrevendo um artigo como esse, que pode atingir pessoas completamente diferentes umas das outras.

Porém, entenda a essência da parada que você vai ter um bom resultado.

Por exemplo, se duas pessoas tem a mesma idade, ganham a mesma quantia, mas somente uma é casada e possui 3 filhos, dá para equiparar os seus gastos?

O ideal é que você consiga poupar o máximo que der.

Porém, para começar, estabeleça uma porcentagem que você acredita que vai ser desafiadora e respeite este limite no próximo mês.

Assim, se você nunca guardou nem um real por mês, pense: “Será que um limite de gastar 90% do que eu ganho vai ser desafiador para o próximo mês?”.

Se a resposta for sim, respeite este limite assim que receber o seu salário.

Com o tempo, ao respeitar o limite definido e ir anotando seus gastos, você mesmo entenderá o que está pesando o seu orçamento e como você pode melhorar.

Além disso, uma dica para respeitar o limite de gastos e organizar a sua vida financeira é investir o valor que você vai poupar assim que receber.

Ou seja, ao invés de dar prioridade para os seus gastos, você estará dando prioridade para o seu futuro, o que faz muita diferença.

Talvez, você realmente precisa focar em Como Ganhar Dinheiro Extra, ao invés de ficar se preocupando apenas com os seus gastos.

Ganhar mais é muito importante para continuar crescendo e ir investindo cada vez mais em opções de Renda Fixa ou Renda Variável do mercado.

Principalmente, se o seu sonho é alcançar a Independência Financeira e conseguir custear todos os seus gastos com seus investimentos.

“Faz sentido. Você tem algumas dicas para eu criar uma renda extra?”

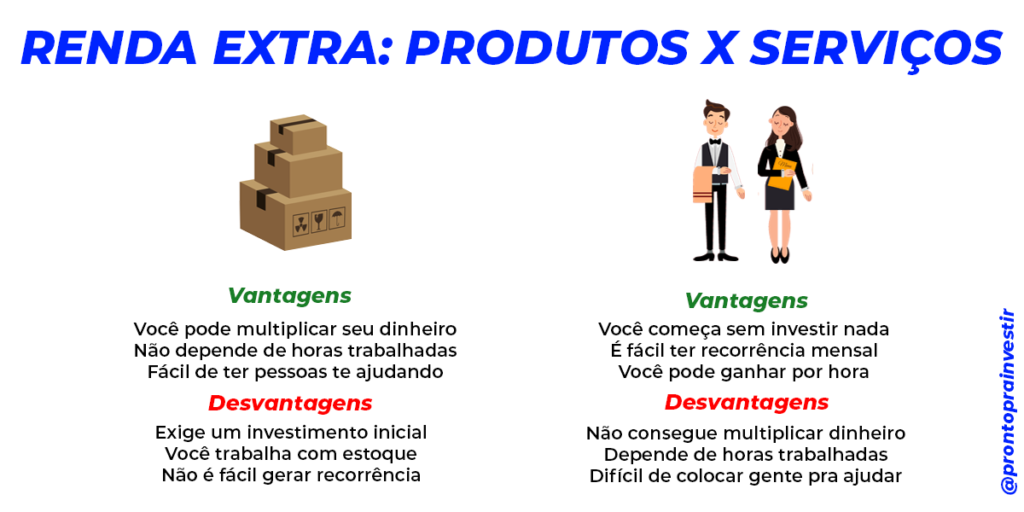

Primeiramente, precisamos definir o que você vai vender para as pessoas que estão ao seu redor, já que temos uma infinidade de opções de como começar.

Então, acho que o mais fácil é começar entendendo se você tem vontade de trabalhar com produtos ou com serviços.

Particularmente, sempre gostei de fazer renda extra com produtos, mas existem tanto vantagens, quanto desvantagens, em comparação com os serviços:

Hoje, tenho uma empresa de marketing e, junto com a Thainá (minha namorada), começamos este negócio como renda extra.

Como oferecemos serviços, não precisamos investir nada para começar, já que captamos os primeiros clientes através de amigos e conhecidos.

Posteriormente, compramos um Notebook para a Thainá criar as artes, mas neste momento já tínhamos alguns clientes.

A grande vantagem de ter empreendido com serviços é que fica muito mais fácil de pensar em criar recorrência, fator essencial para nos dar uma tranquilidade ao nos demitirmos.

Porém, as primeiras rendas extras que criei foram todas com produtos, onde vendi camisetas, bonés, calças, chinelos, cuecas e várias outras coisas.

Para começar com produtos, você normalmente precisa investir um valor inicial, mas a grande vantagem é que é possível multiplicar esse dinheiro rapidamente.

Quando voltava da 25 de Março e revendia os produtos, não era incomum ter um lucro de mais de 400% em alguns produtos.

A grande desvantagem que eu vi, era que vendendo para pessoas próximas, quem comprava este mês dificilmente comprava no próximo.

Assim, tive certa dificuldade de crescer e de me demitir para transformar isso em um negócio, pois não tive competência para gerar uma recorrência nas vendas.

Acredito que tanto produtos quanto serviços podem ser utilizados para criação de renda extra.

Empreender É Para Todo Mundo?

Basicamente, para empreender você terá que assumir riscos.

Como cada pessoa tem um apetite por riscos diferente, não acredito que todas as pessoas gostariam de levar uma vida de empreendedor.

Muitos pela internet falam apenas do lado positivo de se empreender, mas a minha experiência prova que não é bem assim.

Então, ao empreender, você tem um risco maior e, consequentemente, um potencial de retorno maior.

Afinal, na lista dos Homens Mais Ricos do Mundo, não existe nenhum que não construiu sua fortuna através do empreendedorismo.

Recentemente, publiquei um artigo que pode te ajudar muito se quer saber Como Começar a Empreender do Zero.

Vai te ajudar muito se você quer abrir um negócio…

Agora, gostaria de falar um pouco sobre um grande vilão das pessoas que estão querendo organizar as finanças e ter mais tranquilidade financeira…

Cartão de Crédito Não Ajuda a Organizar as Finanças!

O cartão de crédito é um dos maiores vilões da vida financeira das pessoas.

Infelizmente, a grande maioria delas sequer sabe disso e continua se atrapalhando com o uso do cartão de crédito.

Este problema é tão grande e tão perigoso para a sua vida financeira, que eu fiz um artigo somente sobre Como Usar o Cartão de Crédito.

Primeiramente, gostaria logo de rebater uma das piores e mais esfarrapadas desculpas dos protetores do uso desenfreado do cartão de crédito:

“Eu uso cartão de crédito porque isso me ajuda a organizar as finanças, já que fica muito mais fácil de saber quanto estou gastando”.

Você pode até saber quanto está gastando, mas sou capaz de apostar dinheiro com você que você não sabe com o que está gastando.

Isso, acontece por dois principais motivos.

Em primeiro lugar, mais de 90% das pessoas que utilizam cartão de crédito não conferem todos os lançamentos da fatura.

Normalmente, como passam tudo no crédito, quando a fatura chega apenas pagam no vencimento sem nem conferir com o que gastou.

Isso, se pagar em dia, né?

Segundo, que a maioria dos lançamentos no cartão de crédito não nos permitem lembrar aonde foi que passamos ele.

Afinal, diversos estabelecimentos colocam um nome fantasia ou colocam uma sigla que não tem nada a ver com o próprio lugar.

Eu utilizo bem pouco o cartão de crédito, mas consultei umas faturas mais antigas para dar um exemplo de como é praticamente impossível prever e me deparei com o nome DP Belo Horizonte.

Se você utiliza cartão de crédito até para ir na padaria, dificilmente conseguirá se lembrar dos gastos, ainda mais se for depois de vários dias.

Porém, isso não significa que o cartão de crédito não possa ajudar a organizar as finanças…

Atualmente, existem algumas compras que só podemos realizar através do cartão de crédito, o que pode fazê-lo algo necessário no dia a dia.

Então, na minha opinião, se você não está com as finanças organizadas, corte seu cartão de crédito e deixe de usá-lo por um tempo.

Assim, você evitará ter problemas financeiros e deixar a situação sair fora de controle, o que no Brasil pode custar muito caro.

Lembre-se que o cartão de crédito é uma dívida que você cria junto às instituições financeiras e qualquer deslize que você cometer pode virar uma bola de neve.

Quem passa tudo no cartão e não consegue pagar a fatura em dia, pode criar uma dívida de mais de 250% por ano, que simplesmente iria te dar muitos problemas.

O cartão de crédito só é um bom aliado se você souber como usá-lo e ter controle de verdade sobre seus gastos, sem essa desculpa de passar tudo no crédito.

Isso, porque nem falei das pessoas que justificam o uso do cartão de crédito pelo recebimento de milhas através dos pontos no cartão.

Particularmente, vejo que muitas pessoas veem as milhas como um ganho, quando na verdade estão sendo incentivadas a gastarem cada vez mais.

Se uma pessoa gastaria 10 mil reais no ano sem ganhar milhas e gasta 35 mil no ano porque está “ganhando milhas”, será que as milhas são de graça mesmo?

Óbvio que não.

Para cada pessoa que está ganhando dinheiro com milhas, existem dezenas ou centenas que estão gastando mais e financiando todo o programa.

Ou você acha que os bancos são idiotas e estão rasgando dinheiro para te dar benefícios?

Não existe almoço grátis no mercado.

Na maioria das vezes as pessoas gastam mais do que deveriam.

E é aí que as instituições financeiras lucram!

Quer Organizar as Finanças? Programe Seus Gastos…

Como falei anteriormente, apenas tendo limite de gastos e anotando todos eles, você já vai ter um controle financeiro absurdo…

Particularmente, conheço pouquíssimas pessoas que fazem isso, enquanto conheço inúmeras pessoas que não fazem e têm problemas financeiros.

Porém, como eu gosto de escrever um conteúdo completo e que vai te ajudar de verdade a mudar de vida financeira, gostaria de ir além.

Se você deseja de fato organizar as finanças e ter mais liberdade financeira, você deve planejar os seus gastos todos os meses.

A partir do momento que você anota os seus gastos e tem um limite mensal, você começa a entender mais sobre quais são seus hábitos de consumo.

Dessa forma, fica muito fácil já planejar quais serão seus gastos do próximo mês, já que você já sabe com o que gasta e quanto gasta por mês.

Só de anotar todos os seus gastos fixos, você já sabe exatamente quanto sobrará para gastar no próximo mês.

Então, separe todos os seus gastos fixos e já deixe este valor “separado” em sua mente, porque você não poderá cortá-los.

Por exemplo, gastos com conta de luz, conta de água, de telefone ou academia (caso você faça), você já sabe de antemão que terá no próximo mês.

É lógico que alguns deles você pode não saber exatamente quanto vai ser, mas dá para ter uma noção de quanto você terá que destinar para isso.

Principalmente, se você fez o dever de casa e passou a anotá-los.

Quem Não Sabe Lidar Com Pouco, Não Merece Lidar Com Muito…

Enquanto muitas pessoas acreditam que só devem organizar as finanças quando estiverem em uma situação melhor, outras sabem que isso nunca vai acontecer.

Se você deixa para cuidar do seu dinheiro quando tiver mais dinheiro, você faz a mesma coisa que um obeso que só vai começar a fazer dieta e ir à academia depois de perder 10 kg.

É exatamente por não lidar bem com o que você já recebe, que você não está conseguindo acumular mais dinheiro.

Até porque, o grande problema das pessoas não é o salário, mas sim o que elas fazem com este dinheiro logo que recebem.

Já conheci pessoas que ganhavam MUITO dinheiro e que já poderiam estar independentes (financeiramente falando), mas ainda precisam trabalhar para pagar as contas.

Principalmente, porque se uma pessoa ganha 20 mil reais por mês, além de conseguir manter um padrão de vida alto, ela consegue se endividar facilmente.

Ao planejar seus gastos, respeitar um limite todos os meses e anotá-los, você começará a ter controle sobre o seu dinheiro.

As pessoas costumam ser controladas pelo dinheiro.

São verdadeiras escravas dele, enquanto o ideal seria o oposto.

Se você estava procurando algumas dicas de Como Economizar Dinheiro, dei várias ideias neste artigo que linkei aí.

Porém, a grande verdade é que o simples é fazer o que eu falei até aqui, pois dessa forma não importa com o que você gasta, você já irá economizar.

E agora, gostaria de dar algumas dicas extras.

A partir do momento que você colocar em prática tudo que falei, você fará sobrar dinheiro e poderá multiplicá-lo no Mercado Financeiro.

Então, vou falar um pouco mais sobre isso…

Como Multiplicar Seu Dinheiro no Mercado Financeiro?

Existem duas formas de você multiplicar seu dinheiro.

Você pode investir em Renda Fixa ou em Renda Variável, mas as duas opções são muito diferentes entre si.

Primeiramente, vou começar explicando um pouco mais sobre a Renda Fixa.

Os investimentos de renda fixa são aqueles que nos dão previsibilidade do retorno, ou seja, conseguimos saber exatamente quanto iremos receber no final do prazo.

Apesar de alguns investimentos estarem relacionados à uma taxa, como a Taxa Selic, a taxa pode até variar, mas você recebe uma porcentagem da taxa.

Por exemplo, se você investe no Tesouro Selic, você receberá 100% da Taxa Selic, que é a taxa básica da nossa economia.

Por um lado, a Selic pode ter variações, passando a ser um valor mais alto, ou um valor mais baixo, mas independente do valor que ela vai ficar no futuro, você receberá 100% de seu valor (bruto).

Assim, além da renda fixa (que vou explicar as melhores opções logo a seguir), você também pode investir na renda variável.

Através dela, você conseguirá um retorno maior no longo prazo.

Porém, terá que correr riscos e, principalmente, conseguir lidar com extremas variações que podem surgir no caminho.

Assim, na renda variável você começa a se tornar sócio de outros negócios, passando a ter resultados compatíveis com os das empresas que você investir.

Portanto, a renda fixa é a melhor opção para o curto prazo e a renda variável a melhor opção quando você não souber quando vai resgatar o dinheiro, como no caso de investir para a sua aposentadoria.

Quais as Principais Opções de Renda Fixa?

O primeiro passo para você investir é montar o seu Fundo de Emergência.

Basicamente, ele é um dinheiro que você deixará investido para te proteger de algumas eventualidades que podem acontecer, como problemas de saúde, desemprego e etc.

Assim, para investir este dinheiro, você precisa de um investimento que seja seguro, que tenha liquidez diária (você possa sacar quando quiser) e que renda mais que a Poupança.

Particularmente, invisto o meu fundo de emergência no Tesouro Selic, que é uma opção do Tesouro Direto e que respeita todas as exigências que falei no último parágrafo.

Para montar seu fundo de emergência, você precisa destinar pelo menos 6 meses dos seus gastos para essa aplicação.

Por isso, é tão importante ter controle financeiro ao começar a investir, porque tudo está interligado.

Não é atoa que eu dividi o meu próprio Curso em três pilares: quanto você ganha, quanto você gasta e como você investe.

É válido lembrar que são 6 meses de todos os gastos que você tem no mês, tanto fixos quanto variáveis.

Então, se você gasta R$ 1.500,00 reais por mês, para montar o seu fundo de emergência você precisa investir pelo menos R$ 9.000,00 para seu fundo de emergência.

Se você possui dívidas, recomendo que antes de investir quite-as, porque normalmente você não consegue um retorno no mercado acima dos juros que você paga.

Além disso, todos os investimentos que estou explicando aqui no texto, devem ser acessados através de uma conta em uma Corretora de Valores.

Eu não recebo nada por indicar, mas tenho recomendado a Easynvest para todos que me pedem sugestões, já que possuo conta e nunca tive problemas.

Depois do Fundo de Emergência, Faça Isso!

A partir do momento que você tiver pronto o seu fundo de emergência, você poderá ir investindo para prazos maiores.

Dessa forma, para investimentos que você já sabe quando irá precisar do dinheiro, não vá para renda variável, você ainda precisa da renda fixa.

Digamos, por exemplo, que você queira comprar um carro de 40 mil reais daqui 4 anos e quer investir mensalmente seu dinheiro para isso.

Através da renda variável, é possível você chegar no final do prazo com mais de 40 mil reais e conseguir comprar um carro melhor.

Porém, também é possível ter muito menos dinheiro após os 4 anos, tendo que comprar um carro de 25 mil reais por exemplo.

Por isso, sempre que já sabemos quando iremos precisar do dinheiro, devemos direcioná-lo para a renda fixa, para não nos depararmos com prejuízos.

Assim, existem 5 ótimas opções de você multiplicar o seu dinheiro: Tesouro Direto, CDB, LC, LCI e LCA. Todas vão te gerar Renda Passiva e te colocar no caminho da liberdade financeira.

Vou explicar um pouco mais o que são essas opções, relembrando que todas podem ser acessadas através da conta na corretora de valores.

Tesouro Direto

Primeiro, vou falar do Tesouro Direto, que é uma plataforma do governo federal, onde você empresta dinheiro ao governo e recebe juros em troca disso.

Basicamente, é uma forma muito versátil de investimento, pois o governo disponibiliza 3 tipos de títulos.

Um tipo para curto prazo (Tesouro Selic), um para médio prazo (Tesouro Prefixado) e um para longo prazo (Tesouro IPCA +).

(Para entender mais sobre a inflação, leia o artigo completo sobre O Que É IPCA?)

Porém, por conta da Marcação a Mercado, os títulos prefixados e IPCA + podem ter oscilações, dando um lucro maior ou até prejuízo caso você resgate antes do prazo de vencimento.

Para entender mais sobre estes investimentos, acesse o artigo que eu fiz sobre Como Investir no Tesouro Direto.

CDB – Certificado de Depósito Bancário

O CDB, sigla para Certificado de Depósito Bancário, é um investimento onde você empresta dinheiro para algum banco, que combina de te pagar juros por isso.

Essencialmente, um banco precisa captar dinheiro de alguns investidores para repassar para outras pessoas e lucrar na transação.

Afinal, essa é a essência de um banco.

Dessa forma, uma das formas de captar dinheiro de investidores para financiar seus projetos é através da emissão de um CDB.

O CDB é, junto com o Tesouro Direto, uma das formas mais versáteis de se investir na renda fixa, pois você encontra muitas opções na corretora.

Se você quer se aprofundar neste investimento, leia o artigo completo que eu fiz sobre o CDB.

LC – Letras de Câmbio

As Letras de Câmbio são um investimento muito parecido com o CDB. Mas, neste caso, você empresta para outras instituições financeiras.

Normalmente, este investimento é uma boa opção de renda fixa para prazos de 5 anos ou mais, onde você tem um retorno atrelado ao CDI.

É possível também encontrar investimentos prefixados.

Há alguns anos atrás, investi em uma LC que me paga 14,7% ao ano, o que rende mais de 1% ao mês na renda fixa, algo bastante incomum.

LCI e LCA

E por fim, existem também as LCIs e LCAs, que são as Letras de Crédito Imobiliário e Letras de Crédito do Agronegócio, respectivamente.

Essas opções costumam ser melhores para curto prazo, já que o imposto de renda na renda fixa tem alíquotas decrescentes e essas opções são isentas do IR.

Quanto maior o prazo que você investe nas opções de investimentos anteriores, menores são as alíquotas que você paga de imposto de renda.

Para investimentos de até 180 dias, 22,5%, para investimentos entre 181 e 360 dias, 20%, para investimentos entre 361 e 720 dias, 17,5% e acima de 720 dias, 15%.

Essas alíquotas são cobradas apenas sobre o lucro, mas as LCIs e LCAs são isentas, ou seja, investindo em LCI e LCA você não paga imposto de renda.

Apesar de não ter a cobrança do IR, nem sempre LCIs e LCAs são as melhores opções, pois os outros investimentos oferecem rentabilidades mais altas e podem superar mesmo pagando IR.

Porém, essa é uma grande vantagem que você precisa levar em consideração na hora de escolher seus investimentos.

A diferença entre LCI e LCA, é que enquanto a LCI destina seu dinheiro ao mercado imobiliário, a LCA destina ao mercado de agronegócio.

Para entender mais sobre esses investimentos, acesse o artigo O Que É LCI e LCA.

Outras Opções de Renda Fixa

Além dessas opções que falei, existem outras opções de renda fixa, que você pode investir depois de organizar as finanças e fazer sobrar dinheiro.

Porém, a maioria delas não são protegidas pelo Fundo Garantidor de Créditos, o FGC.

Por isso, evito e recomendo que você também não invista em Fundos de Investimentos e em Debêntures, já que correrá um risco bem maior, sem que de fato tenha um retorno tão atrativo.

Com o tempo, você poderá ingressar na Bolsa de Valores, investindo em Ações, ETFs e Fundos Imobiliários, onde de fato seu retorno vai ser muito maior.

Conclusão

Neste artigo, você viu como organizar as finanças, tendo controle de verdade sobre o seu dinheiro e o administrando com sabedoria.

Além disso, você viu dicas de como ganhar mais dinheiro, que podem ser extremamente importantes se você ganha pouco e está com dificuldade para organizar as finanças.

Agora, acredito que você também pode se interessar por estes artigos:

Siga-me no Instagram, inscreva-se no meu Canal do YouTube e participe do meu Canal no Telegram para receber mais conteúdos como esse.

AGORA É COM VOCÊ!

Qual vai ser o seu primeiro passo, agora que leu este artigo até o final? Comenta aqui embaixo e me fala, prometo te responder em breve!

Uma análise crítica e interessante sobre organização de finanças, vou começar hoje a anotar meus gastos, e tentar controlar o que está sendo gasto mensalmente.

Isso aí, só tem como saber se está errando em algo se tiver controle sobre tudo…